“蝶变”:从电信公司到科技公司

一场悄然的革命正在潜移默化中进行。

运营商正在从电信公司(telecom company)向科技公司(tech company)加速“蝶变”。

在刚刚发布的2022年年度报告中,三大运营商晒出了科技创新最新成绩单:中国电信天翼云 4.0算力分发网络平台“息壤”成功入选2022年度央企十大超级工程,中国联通信令大数据平台、5G全连接平台、UPF自研等63项阶段成果实现应用,中国移动基础芯片、物联网操作系统等领域核心技术攻关取得突破……这些成绩仅仅是运营商科技创新成果的冰山一角,也是运营商从电信公司“蝶变”科技公司的皮毛表象。

运营商正在从电信公司(telecom company)向科技公司(tech company)加速“蝶变”。

当前,三大运营商正处于锚定数字经济主航道、重塑通信发展范式的重要战略转型期,科技创新型企业是运营商有意无意的潜行方向。那么,如今的运营商还是电信公司吗?他们距离科技公司还有多远?

什么是科技公司?

业内普遍认为,科技公司是指产品服务的技术含量高,以技术研发与科技创新为成长第一驱动力的企业。

一般而言,科技公司(tech company)以业务类型分为服务型科技公司和生产型科技公司。谷歌、亚马逊、阿里巴巴、腾讯、百度等以提供数字化服务为主的互联网企业,是服务型科技公司的典型代表。华为、中兴通讯、长飞、亨通等以科技产品研发、生产、销售为主的制造企业,属于生产型科技公司。而三大运营商主要提供基础通信服务、行业数字化产品和服务等,是典型的服务型企业。

长期以来,电信运营商被视为传统、经典的电信公司(telecom company),因为他们的主营业务是话音服务、短信息服务、固网宽带接入、移动数据流量业务等基础通信服务,服务对象主要是个人用户,个人用户增长规模是他们业绩增长的驱动力,是依靠规模经济做大做强的典型企业代表,长期地电信运营,也厚植了运营商电信公司的强大基因。

这些基因特征在2G、3G时代,甚至是4G时代的运营商表现得尤为突出。当时,运营商会将语音通话、短信息、移动流量打包成不同价位的标准电话卡套餐进行售卖。尽管在此期间,运营商会调整销售策略,推出互联网流量定向套餐、不限流量套餐,但本质上还是以售卖语音、流量等通信服务产品为主,并未走出传统电信公司的销售模式。

而新型科技公司的主营业务是数字化产品和服务,主要客户群体也不仅限于个人客户,还有企业客户、行业客户,基本遵循着“基础服务免费、增值服务付费”的商业模式。新型科技公司通过技术迭代不断研发和升级产品样式和功能,以此聚集越来越多的用户群,从中寻找商业变现机会,进而做大企业规模,推动企业持续发展。

以腾讯公司为例。腾讯的主要业务分为个人、企业两大板块,面向个人,腾讯提供微信、QQ、腾讯视频、QQ阅读、腾讯游戏等数字产品;面向企业,腾讯提供云计算、大数据分析、人工智能、网络安全、金融支付等数字化服务,以及智慧零售、智慧医疗、智慧出行等整体解决方案。腾讯会时刻根据用户需求,运用最新技术及时更新产品功能,不断推陈出新。

比照新型科技公司的典型画像,深挖运营商最新财报数据,尽管单一的、标准化的通信产品和服务还是基本盘,但已不再是运营商最具活力的部分,数字时代与5G时代双期叠加的电信运营商基因,正在发生潜移默化的“蝶变”。

收入构成是科技公司吗?

电信公司“蝶变”科技公司的趋势在运营商收入构成变化中有着清晰的体现。

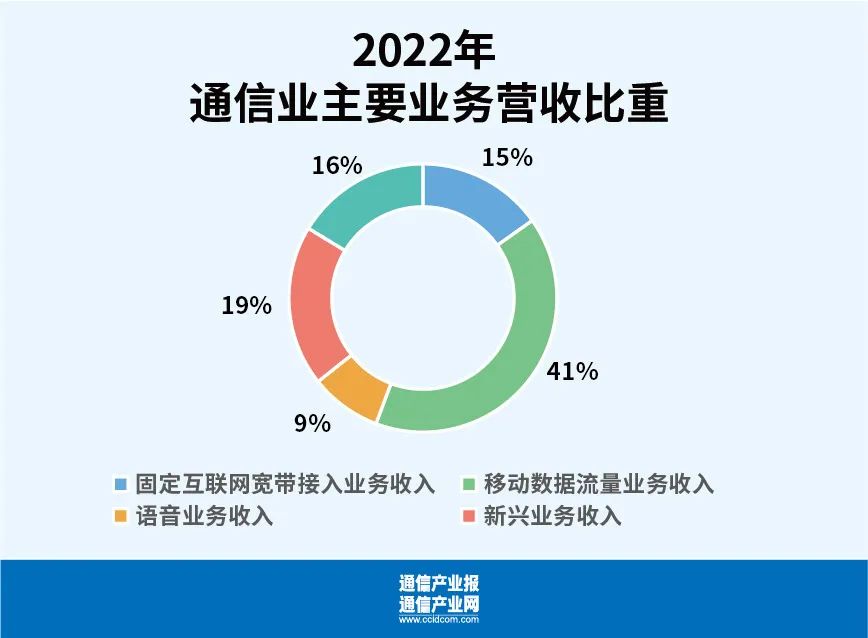

三大运营商“第二曲线”收入占比持续提升,固定互联网宽带接入业务、移动数据流量业务、语音业务等基础业务的收入占比在持续走低。据年报,2022年三大运营商“第二曲线”业务收入总额达3564亿元,占通信服务收入的22.8%。而2020年和2021年运营商“第二曲线”业务收入占比分别为17.8%和20.1%,三年提升了5个百分点。作为对比,三大运营商基础业务的收入占比则从2021年的77.4%下降至2022年的74.3%。

另据工信部数据,2022年,运营商云计算、IDC、大数据、物联网等新兴业务实现收入3072亿元,收入占比为19.4%,固定互联网宽带接入业务、移动数据流量业务、语音业务等传统业务收入占比为64.3%。对比2020年和2021年数据,传统业务和新兴业务收入占比不断发生新变化,传统业务收入占比持续走低,新兴业务占比一路上扬,由2020年的12.8%,上涨到2021年的15.2%,2022年更进一步,上升到19.4%,三年一共增长了6.6个百分点。

这组变化的数据进一步印证,通信业务收入的结构正在发生方向性调整,并不可逆转。新兴业务收入占比将持续提升。

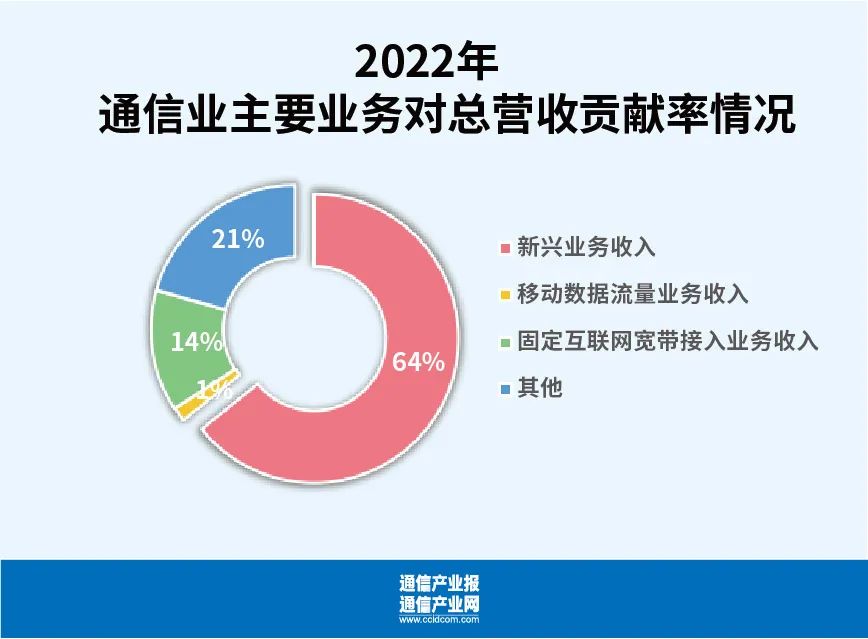

三大运营商的营收增长动力也发生了改变,“第二曲线”业务成为运营商业绩增长的第一动力引擎。据运营商年报,2022年“第二曲线”业务收入同比增长22.5%,对主营业务收入增长的贡献率达56.5%,拉动主营业务收入增长4.5个百分点。而基础业务收入对主营业务收入增长的贡献率仅有35.3%,拉动主营业务收入增长2.8个百分点。

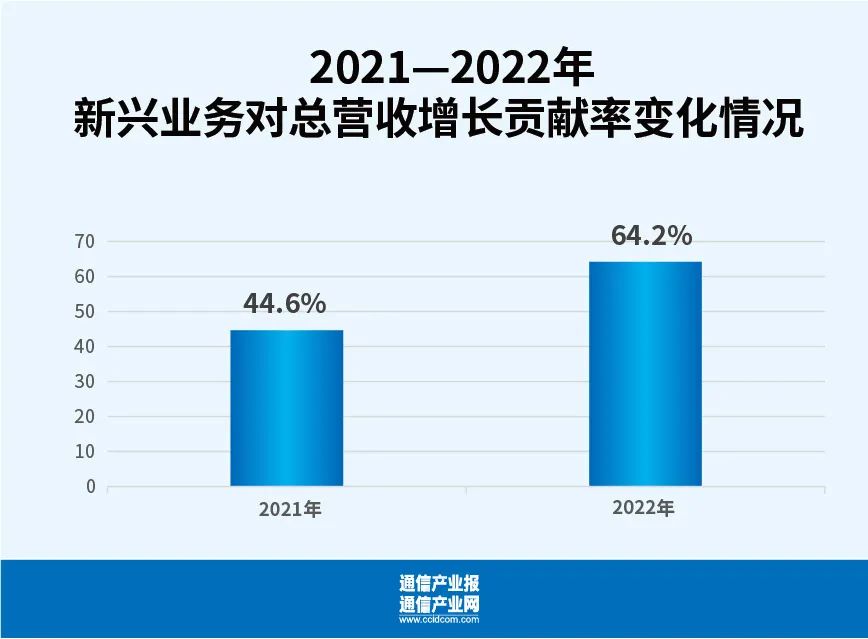

另据工信部数据,2022年,运营商新兴业务收入同比增长32.4%,拉动电信业务收入增长5.1个百分点,对电信业务收入增长贡献率达64.2%。移动数据流量业务收入同比增长0.3%,对营收增长的贡献率仅为1.6%,固定互联网宽带接入业务同比增长7.1%,对营收增长的贡献率为13.6%;语音业务收入同比下降1.1%,对营收增长并无贡献。

回溯过去两年数据,新兴业务的主引擎角色更加鲜明。根据数据测算,新兴业务对全行业电信业务收入增长贡献率从2021年的44.6%上涨到2022年的64.2%,移动流量收入的增长对通信业务收入增长的贡献率从2021年的18.9%下滑到2022年的1.6%。

数据的更替亦再一次证明了,推动通信业收入增长的动力引擎,已经发生根本性改变,新兴业务正成为支撑增长的主要“发动机”。

不仅如此,最具中国运营商特色业务、最能体现运营商科技公司“蝶变”的云业务在2022年增长强劲。据年报,中国电信天翼云营收579亿元,同比增长108%;联通云营收361亿元,同比增长121%;移动云营收503亿元,同比增长108%。

IDC的统计数据也印证了运营商云计算能力的增长。据IDC跟踪报告,2022年第三季度,天翼云IaaS、IaaS+PaaS市场份额分别为10%和11.6%,均位居行业前三;移动云IaaS+PaaS市场份额提升2.4个百分点,市场排名较2019年上升16位,进入行业前六,综合实力迈入国内业界第一阵营。

收入结构的持续优化、新兴业务增长动力的凸显,折射了运营商努力重塑公司形象,向科技公司转变。

能力基因是科技公司吗?

运营商收入构成的重大变化背后,更是能力基因的改变,是从传统电信公司的标准化产品迈向新型科技公司的数字化交付的改变。

由过去以面向个人销售标准化产品为主,转变为面向行业数字化交付云计算、大数据、信息安全、5G+行业应用等一体化、定制化解决方案,是运营商服务能力“蝶变”的一大特征。

中国电信全面实施“云改数转”战略,推动云网融合3.0持续落地,以融云、融安全、融AI、融数字平台为抓手,加快培育和发展云、安全、大数据和人工智能等战略新兴业务;中国联通着力构建“一个联通,一体化能力聚合,一体化运营服务”的能力生成模式,集全公司之力,为客户提供一体化的解决方案和运营服务;中国移动系统打造以5G、算力网络、能力中台等为重点的新型信息基础设施,筑牢信息高效流动的底座;创新构建“连接+算力+能力”新型信息服务体系,丰富信息融合应用的场景。

2022年,中国电信面向卫健、应急、社会治理大数据、乡村振兴等12个专业方向,成立了12家产业研究院(事业群);中国联通面向装备制造、智慧矿山、智慧钢铁等垂直行业成立9大行业“军团”;中国移动面向智慧医院、智慧矿山、智慧党建、智慧金融等行业成立9大“战队”。这些研究院、“军团”、“战队”的成立,助力运营商增强面向行业数字化的业务供给和能力生成,全面提升数字经济服务能力和赋能水平。

这些研究院、“军团”、“战队”的成立,助力运营商增强面向行业数字化的业务供给和能力生成,全面提升数字经济服务能力和赋能水平。

算力时代的来临,加速了运营商从传统电信公司向新型科技公司的“蝶变”。

由过去的“管道”向“网络即服务”“算力即服务”提供商升级,大力投资算力网络建设是运营商服务能力“蝶变”的另一大特征。

自从“东数西算”工程启动以来,中国电信持续优化“2+4+31+X+O”的算力布局,2022年新增天翼云算力1.7EFLOPS,算力总规模达3.8EFLOPS,同比增长81%。中国联通完善“5+4+31+X”多级架构,加强骨干网时延领先及多云联接优势,资源供给能力更加充沛。中国移动优化“4+N+31+X”集约化梯次布局,算力规模达到8.0EFLOPS,净增2.8EFLOPS。

服务能力的提升是表象,而科技实力增长才是运营商基因“蝶变”的内因。近年来,三大运营商都明确了“科技型企业”的属性。其中,中国电信提出成为关键核心技术自主掌控的科技型企业;中国联通指出成为科技创新型企业,实现数字技术高水平自立自强;中国移动也确定了创建世界一流信息服务科技创新公司的新定位。

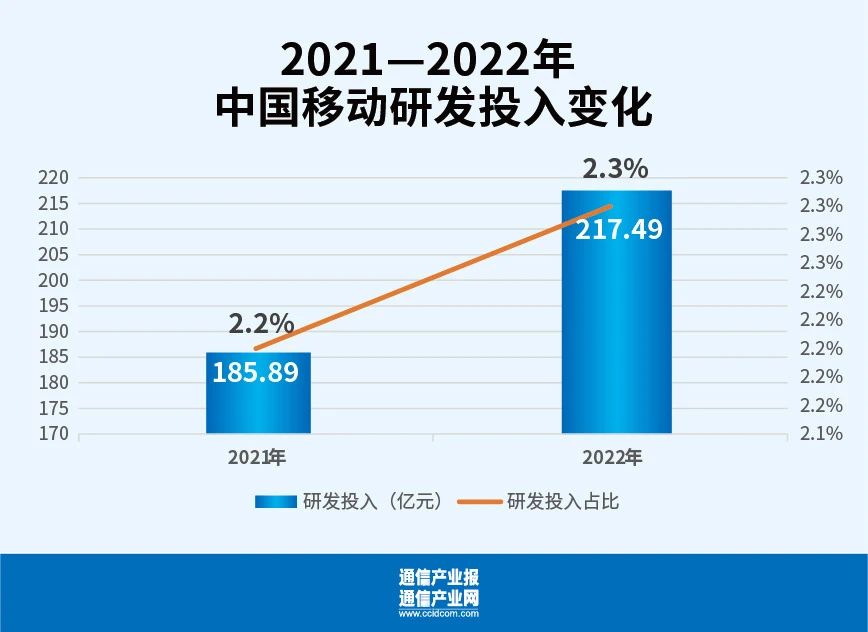

研发投入的增长是运营商转向科技公司的明显特征。

服务于“科技型企业”新定位,三大运营商逐步加大了研发投入和科研团队建设。据年报,三大运营商2022年研发投入合计达460.24亿元,同比增长28.2%,占营业收入的2.6%,较前一年增加0.4个百分点;研发人员合计8.1万人,同比增长83.9%,占员工总数的8.2%,较前一年增加3.7个百分点。

在年初召开的2023年工作会议上,三大运营商也都对今年科技创新方面的工作做了重要部署。中国电信强调更高水平科技创新,将“推进数字化关键核心技术攻关”作为8项重点工作之一,提出持续推进服务型、科技型、安全型企业建设。中国联通要求必须坚持创新驱动,着力提高科技创新力,实现创新强,还提出坚定不移强化创新驱动发展,在数字技术融合创新上实现新突破。中国移动指出,强化科技创新引领,塑造人才强企发展优势;强化创新驱动,增强创新发展能力、科技创新能力和内生创新能力,激发“创新红利”。

从收入构成变化到数字化服务能力提升,再到以“创新科技”为企业发展根基,三大运营商呈现了不同于过去的新面貌——逐渐蜕去“管道商”的传统色彩,成为数字化产品和服务的新型供应商,以及行业数智化转型升级的强力赋能者。

距离科技公司还有多远?

电信运营商是信息通信产业链“链长”,也是数字中国网络强国建设的国家队和主力军,近年来又提出构建科技创新型企业和世界一流企业。

在中国,阿里巴巴、腾讯、百度等互联网企业被认为是科技公司的领头羊,而亚马逊是世界500强中排名第一的科技公司。以这些企业为参照物,能够体现出运营商科技公司的成色。

据2022年财报,阿里巴巴营收为8645亿元,腾讯营收为5546亿元,百度营收为1237亿元,亚马逊营收为3.28万亿元;相比较之,中国电信营收为4814亿元,中国联通营收为3549亿元,中国移动营收为9373亿元。从营收数据来看,中国移动超过了BAT三家,中国电信和中国联通皆多于百度,但是与亚马逊相比仍有一定差距。

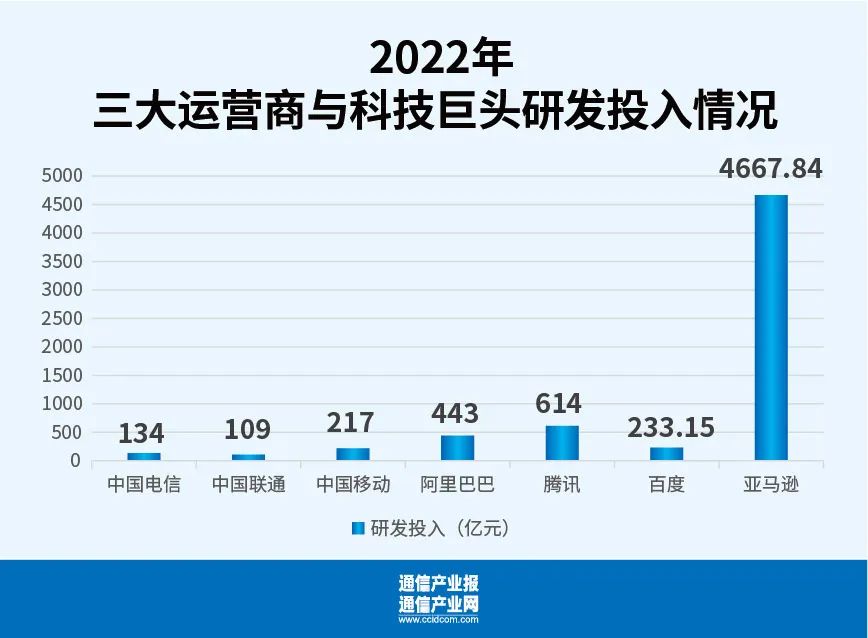

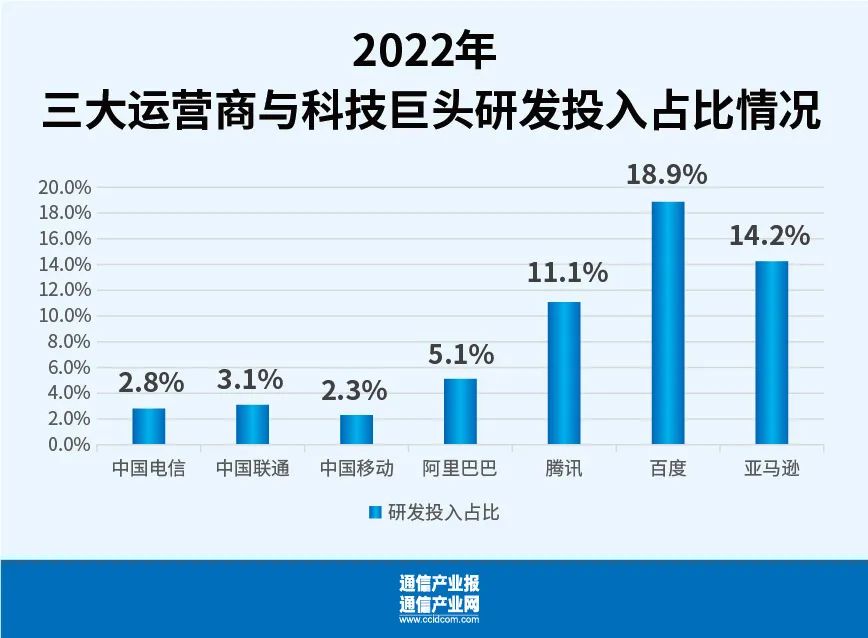

不过,作为科技公司,以科技创新驱动企业发展为其主要特征,而研发支出是其明确的、可以量化的重要指标之一。

据2022年年报,阿里巴巴的研发支出为443亿元,占营收的5.1%;腾讯的研发支出为614亿元,占营收的11.1%;百度的研发支出为233亿元,占营收的18.9%;亚马逊的技术和内容支出为4668亿元,占营收的14.2%。而中国电信的研发投入为134亿元,占营收的2.8%;中国联通的研发投入为109亿元,占营收的3.1%;中国移动的研发投入为217亿元,占营收的2.3%。从研发投入指标来看,三大运营商与BAT、亚马逊有较大差距。

尽管如此,三大运营商向科技公司“蝶变”的趋势已经显现,资本市场也积极回应运营商的“蝶变”。今年以来,三大运营商股价集体走高,总市值已突破3.7万亿元。中国移动股价还一度突破100元/股,市值距离A股股王贵州茅台仅一步之遥。对于运营商的股价“飘红”,一位投资人评论说,这反映了市场正在改变看待运营商的“眼光”,将他们与科技公司看齐。

光大证券分析师石崎良亦认为,在5G产业周期从5G建设走向5G应用的背景下,运营商具备长期向好逻辑。通过持续拓展行业应用,创新业务保持快速增长,看好运营商基本面反转趋势。

有投资分析师认为,如果没有运营商向科技公司的转身,其股价也不可能达到目前的价值高度。

毫无疑问,科技公司已经成为运营商转型、升维的方向,而科技公司的本质在于是否能够以技术解决实际问题,推动商业或社会的进步。基于三大运营商提出的新定位,以及其努力的“第二曲线”方向,“科技公司”本源恰恰与运营商数字中国网络强国建设主力军的责任担当实现同频共振,也契合以数字科技的力量助力行业数智化转型升级,赋能千行百业的运营商新角色。

虽然在迈向科技公司的道路上,运营商仍面临诸多挑战,但是高质量发展数据让人们能够清晰捕捉到运营商积极奋进和努力转型的强大力量。

期待这股力量能够助推运营商华丽转身,破茧成蝶。

责任编辑:龚倩