集成电路:发展空间进一步拓宽

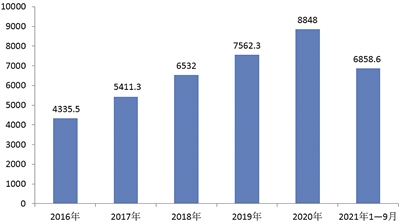

2016—2021年中国集成电路产业销售额(单位:亿元)

数据来源:中国半导体行业协会

2021年是建党100周年,也是“十四五”的开局之年。尽管新冠肺炎疫情对产业链供应链的影响依然明显,但是面临全球集成电路产业的技术换挡期和产业链重组机遇期,发展空间进一步拓宽,在全体从业者的共同努力下,中国集成电路产业依然取得了丰硕成果。

强产链:集成电路“三业”同步发展

在旺盛需求的驱动下,中国集成电路市场呈现稳定增长的态势。根据中国半导体行业协会的统计, 2021年1-9月中国集成电路产业销售额为6858.6亿元,同比增长16.1%。其中,设计业同比增长18.1%,销售额3111亿元;制造业同比增长21.5%,销售额1898.1亿元;封装测试业同比增长8.1%,销售额1849.5亿元,保持了中国集成电路产业一贯的稳健增长态势。

从集成电路“三业”发展情况来看,我国集成电路设计业的规模进一步扩大,2016—2020年期间,从1325亿元增长到3819亿元,年复合增长率达到23.6%,是同期全球半导体产业年复合增长率的近6倍。2021年表现同样良好,1—9月市场规模已达3111亿元。集成电路设计企业规模与创新能力进一步提高。销售额超过1亿元的规模设计企业超过289家,技术创新能力进一步增强。除华为海思推出5nm工艺设计的麒麟9000 SoC芯片之外,阿里巴巴旗下半导体公司平头哥发布的服务器芯片倚天710同样采用5nm工艺;吉利旗下芯擎科技发布国内首颗7nm车规级SoC芯片;中兴通讯的7nm 5G通信基站芯片实现商用,5nm也在技术导入当中。

我国集成电路晶圆制造业竞争力大幅度提升。特色工艺的产品种类不断丰富、品质不断提高,已经开始具有国际竞争力;与此同时,先进工艺的产品技术水平也在逐步提高。

封装测试业从中低端进入高端。集成电路产业链各环节互动日趋紧密,先进封装受到越来越多重视,我国封测企业的先进封装销售占比达到35%,表现出良好的发展势头。封装技术成为集成电路产业各环节中与国外差距最小的一环。

之所以能够取得如此快速的进步,与中国市场对集成电路产品的巨大需求密切相关。新基建等基础建设的实施,有力推动了集成电路产业的发展。赛迪顾问副总裁李珂指出,中国已经成为全球最大的电子产品制造基地,多年来对集成电路产品的市场需求均保持快速增长。从区域市场结构来看,中国在全球主要国家和地区半导体市场规模中占比最高。

补短板:稳定产业链供应链

我国集成电路企业在保障供应链稳定、补强产业链短板方面也做出了大量努力。受到新冠肺炎疫情影响,今年以来全球范围内都出现芯片短缺现象,汽车行业受到的影响最为明显。随着汽车行业电动化、智能化、网联化的兴起,车上搭载的电子设备越来越多,对半导体产品的需求量迅猛增长。半导体产品在汽车中所发挥的作用越来越重要。这也导致了车用芯片供应的短缺。调研显示,2021年车用MCU从用户下单到收货,交付周期达到20.2周,部分缺货产品交货周期甚至长达69周。

针对这种情况,国内芯片企业积极发力汽车用芯片领域,对产业链进行“补位”。比亚迪通过旗下子公司比亚迪半导体的自主研发,在车规级MOSFET和IGBT方面取得巨大进步,不但没有受缺芯的太大影响,还能做到芯片对外出售,深沟槽型SiC功率模组在真车实验中的性能表现优于国外供应商的产品。吉利旗下芯擎科技自主研发出7nm车规级SoC芯片“龙鹰一号”,采用7nm工艺,集成88亿个晶体管,于2022年第三季度实现量产。闻泰科技全资子公司安世半导体完成对英国新港晶圆厂(Newport Wafer Fab) 的收购,扩大车用半导体的制造能力。华为自研的5G基带芯片巴龙、AI芯片昇腾以及CPU芯片鲲鹏开始在车用领域发挥作用。公开资料显示,搭载华为昇腾310、鲲鹏920的MDC车载计算平台陆续装车应用,MDC600被用在了奥迪在华生产的汽车上,MDC810则用在了极狐阿尔法S HI版上。

集成电路企业也致力于弥补自身供应链的短板与不足。装备材料与EDA工具作为产业链上游,一向是我国集成电路产业的薄弱环节,近年来得到快速发展。2021年上半年,我国集成电路生产设备完成销售收入59.03亿元,同比增长123.7%。集成电路制造装备大类的研发布局已经完成,细分品种不断丰富,同时本地零部件配套能力逐步改善。至2020年我国集成电路材料销售已达388亿元,从2020年材料销售收入结构来看,硅材料占比最高达40.20%,电子气体占比为28.60%。装备和材料对55~28nm技术形成整体供给能力,部分产品进入14~7nm,被国内外生产线采用。

对此,中国半导体行业协会集成电路分会理事长叶甜春指出,在国家科技重大专项、国家产业基金、相关政策的支持下,集成链路全产业链实现了快速发展,更重要的是开始建立起技术创新体系以及产业体系,而体系的建立给我们整个产业的发展带来了基本的底气和信心。

谋新局:强化“后摩尔”布局

随着摩尔定律的持续推进,单纯靠工艺进步来提升芯片性能的方法已无法充分满足时代需求,集成电路行业逐步进入“后摩尔时代”,这也给国内集成电路产业带来了新的发展机遇。我国集成电路企业在宽禁带半导体、碳基半导体、先进封装、RISC-V等潜在颠覆性技术领域积极发力,跳出原有框架,探索集成电路性能突破的新路径。

宽禁带半导体能实现硅材料难以实现的功能,也能在部分与硅材料交叉的领域具备更优性能和更低系统性成本,是后摩尔时代材料创新的关键。快充和新能源汽车的普及为宽禁带半导体在国内消费市场的渗透创造了新的机遇。碳化硅方面,国内多家企业推出车规级量产产品;氮化镓方面,数十家国内主流电源厂商开辟了氮化镓快充产品线,氮化镓功率器件、快充协议芯片以及氮化镓控制芯片全面实现本土化。

碳基半导体是以碳纳米管(CNT)、石墨烯为代表的新型半导体材料,采用28纳米工艺的碳基芯片可以实现等同于7纳米技术节点的硅基芯片。2017年,中国科学院院士、北京大学电子学系教授彭练矛和张志勇教授团队首次制备出栅长5纳米的碳管晶体管;2018年,该团队再次突破了传统理论极限,发展出超低功耗狄拉克源晶体管;2020年,该团队研究出了多次提纯和维度限制自组装方法,解决了长期困扰碳基半导体材料制备的材料纯度、密度和面积问题。

先进封装能降低生产成本,让芯片尺寸更小、性能更高、功耗更低。目前主流先进封装技术路线有2.5D/3D封装、Fan-out(扇出型)封装和异构集成Chiplet(芯粒)封装。2021年,长电科技正式发布XDFOI全系列极高密度扇出型封装解决方案,将为芯片成品制造提供一站式服务;通富微电子推出引脚数分别为8、9、10的SiP封装方案;天水华天已经具备基于FOWLP、FC、WB等互连方式的SiP封装方案;晶方科技拥有超薄晶圆级芯片尺寸封装技术(ThinPac)、MEMS和LED晶圆级芯片尺寸封装技术。

RISC-V是继x86、Arm、MIIPS之后又一跻身主流市场的CPU架构,其开源模式改变了传统封闭性x86和Arm的授权模式,能让整个产业以更低成本、更灵活自主的方式实现产品设计。中国RISC-V创业团队正不断涌现;阿里和华为均加入了RISC-V基金会董事会;阿里旗下的平头哥半导体推出了基于RISC-V的玄铁910芯片;华为openEuler已支持RISC-V架构。

责任编辑:牛淋淋