老年人的保险保障如何布局 健康养老保险业务步入发展“快车道”

我国老龄化社会加速到来,已是不争的事实。面对养老和健康保障问题,上至政府部门下至普通百姓,无不重视与关心。

近年来,伴随老年人风险保障意识的逐步增强、购买力的不断提升以及国家推进新医改顶层设计等因素,保险业发展定位开始聚焦健康和养老,相关保险产品发展得到重点支持。

业内人士普遍认为,我国老年人保障缺口巨大,针对老年人群的健康风险管理与商业养老保险市场未来发展空间广阔,或将成为人身险业务新的增长支柱。

老龄化社会失与得

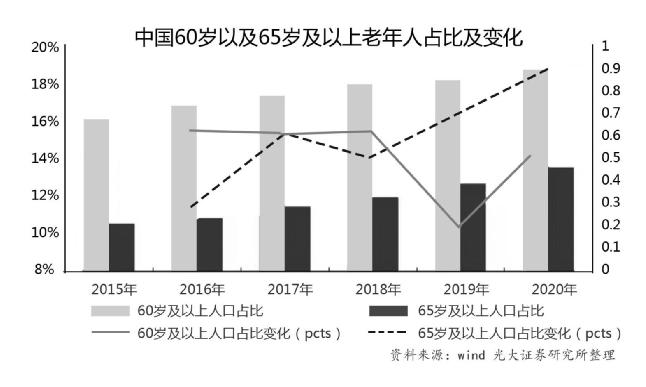

第七次全国人口普查数据结果显示,2020年我国60岁以及以上人口达26402万人,占18.70%。其中,65岁及以上人口为19064万人,占13.50%,老龄人口再创新高。

庞大的老年人群,加速的老龄化进程,对我国经济发展既是机遇也是挑战。一方面,人口老龄化可能带来人口红利消失、社会负担的加重、创新活力下降等消极影响;另一方面,若处理得当,不利因素也可转化为增长动力,激励老年产品和服务消费领域潜力,促进“银发经济”发展。

多份研究报告指出,我国老年人的购买力近年来持续增强,预计到2030年,老年人口总消费或将达到18万亿元。与老年人相关的医疗保健、养老金和其他领域的支出将从2015年的占国内生产总值的7.33%升至2050年的26.24%。而伴随老年人购买力的提升,其在专属保险产品上的支出也将进一步增加。

商业保险的机遇在哪里?

从老年人家庭风险责任来看,应对疾病费用、护理费用、生活费用支出风险是核心需求。在老龄化、高龄化趋势背景下,慢性病医疗、长期护理等保险保障需求更为突出。

随着老年人口数量的增加,目前我国失能及半失能老人已达4000余万人,且仍在持续增加。被称为社保“第六险”的长期护理保险因此迎来发展机遇。而建立长期护理保险制度是解决照护问题的根本,不仅能有效解决照护服务支付问题,也会倒逼照护服务转型升级。同时,老年人专属产品需要面对更多的“非标体”,带病投保是普遍需求, 社保远不能解决沉重的医疗压力,还需要商业健康险来助力。此外,养老需求也会愈加旺盛,保险机构投资建设养老社区项目将得到快速发展。

产品有效供给不足

以目前老年人保险市场情况来看,我国老年人专属保险产品有效供给仍显得不足,保费与保障水平之间杠杆率不高,带病老年人难以买到适合的产品,健康管理服务还不完善。

全国政协委员、原保监会副主席周延礼指出,当前所提供的保障服务与老年人实际需求仍有很大差距。“尤其是大多数老年人患有慢病,卫计委的统计数据显示,60岁以上老年人慢性病患病率是全体人口的3.2倍,慢病老人需要长期的、稳定的治疗,花费较大,给医保基金和所在家庭都造成了严重的压力。但传统商业保险对被保险人身体状况要求较高,适合老龄群体的健康保险产品明显不足。”周延礼说。

《金融时报》记者了解到,近两年,一些公司虽然推出了部分带病投保的商业健康险产品,丰富了保险产品的供给。但也存在保费与保障水平之间的杠杆率不高、免赔额较高等问题。另外,绝大多数向老年人销售的保险产品只是在普通产品基础上,放宽了投保年龄和投保条件的限制,真正结合老年人身体状况、风险特征等量身订制的专属产品并不多见。

究其原因,业内人士认为,首先,保险公司的风险管控能力仍然不够。保险业发展方式还是相对粗放,对于老年人群细分领域研究不够。其次,保险公司的专业化经营水平有待提升。老年人的保险购买需求没有得到各家公司的足够重视。再加上风险发生率较高,是各公司眼中的非优质客户,没有提供针对老年人需求的特殊优质服务。大多数人身险公司对于短期医疗保险产品定位更多是获客引流,没有真正实现专业化经营。

“当然,从商业角度来看,老年人、非标人群以较低价格配置保险也并不现实。”上海对外经贸大学保险系主任郭振华指出,企业有成本与效益考量,会算好“经济账”,如果想把价格降下来,势必要做好风险分类,更考验保险公司的风险管理能力。而当前,商业保险机构对老年人就医等健康方面的数据掌控力度有所不足,保险体系与医疗体系之间的节点未打通,在保险产品设计、支付功能、健康管理属性、数据技术的应用方面仍需提升。

老年市场动作频频

尽管困难重重,但在一系列政策指引下,保险业努力解决养老保障的供需矛盾,在产品创新与养老金积累上花了大力气。

据记者观察,近期不少险企纷纷涉水健康险细分市场,尝试推出慢病人群可投保的保险产品。前海再保险与水滴保联合推出首款“非标体”人群可投保的重疾险产品“水滴守护爱重大疾病保险”,高血压、糖尿病、乙肝、高血脂等常见慢性病患者也能投保。除此以外,中国平安、慧择、阳光财险等机构也都纷纷推出“非标体”相关保险产品。

前海再保险公司总经理范伟书在接受《金融时报》记者采访时表示,老年人是慢性病的主要患病群体,以往因为无法通过核保环节,传统保险对老年人的拒保概率很高。但在“非标体”健康险中,会更加关注到老年细分人群。目前的做法是依托庞大的体检网络来避免根据年龄“一刀切”的投保方式,即客户可以先购买老年防癌险并获得一份免费体检,再根据体检评定的数据来确定是否能够升级至其他健康险产品。

与此同时,老年人同样可以投保的普惠型商业补充医疗保险,弥补了部分患病老人的保险保障空白。从近期推出的“北京普惠健康保”官方微信公众号发布的《参保用户“七夕”报告》中可以发现,“60”后的投保率达到19.02%,数量位居第二,80岁以上老人有22209位,包括6位百岁老人。

养老金储备方面,今年5月,银保监会印发《关于开展专属商业养老保险试点的通知》。从6月1日起,浙江省(含宁波市)和重庆市启动专属商业养老保险试点,试点期限暂定为1年期。7月以来,人保寿险、泰康人寿两家公司先后采取“保证+浮动”收益模式推出专属商业养老保险新产品;太保寿险有关产品也正在监管部门的审批过程中。

此外,国家医保局办公室会同民政部办公厅还于近日印发了《关于印发〈长期护理失能等级评估标准(试行)〉的通知》,目的是通过建立全国统一的长期护理失能等级评估标准,更好地保障失能人员公平享有长期护理保险待遇的权利,规范和精准提供长期护理服务。据统计,截至目前,全国49个长期护理保险试点城市参保人数达1.34亿人,累计享受待遇人数152万人。

无论是针对国民长寿风险、老年人健康风险,还是养老资金管理等需求,保险业自身的专业优势和独特价值都在得到日渐充分地发挥。

责任编辑:牛淋淋