运营商半年成绩单:“一家独大”与“三分天下”

传统个人市场的“一家独大”与“第二曲线”市场的“三分天下。

骄阳似火的7月,不仅是一年中最炎热的时节,也是三大运营商汇报半年发展成绩的时间。半年奋进,运营商的成绩几何?

7月20日,随着中国电信、中国联通、中国移动6月运营数据的发布和工信部半年通信业经济运行情况的出炉,三大运营商上半年的用户发展成绩单也一并出炉。数据显示,上半年通信业整体运行平稳,网络连接用户规模持续扩大。特别是5G套餐用户首破12亿户,实现了历史性突破,赋能千行百业数字化转型的作用持续提升。

5G套餐用户破12亿

据工信部的数据,截至6月底,中国5G移动电话用户达6.76亿户,较去年底增长了1.15亿户,占移动电话用户的39.5%,占比较上年末提高6.2个百分点。

具体到三大运营商,据公告,中国电信5G套餐用户达2.95亿户,半年累计净增2690万户;中国联通5G套餐用户达2.32亿户,半年累计净增1971.8万户;中国移动5G套餐用户达7.22亿户,半年累计净增1.08亿户。由于中国移动用户基数巨大,5G套餐用户增长最多,是电信联通5G套餐用户增长之和的2.3倍。

综合工信部和运营商公布的用户发展数据计算,三大运营商5G套餐用户渗透率平均约73%,其中中国电信5G套餐用户渗透率达73.4%,较去年底增加4.9个百分点;中国联通5G套餐用户渗透率达72%,较去年底增加2.9个百分点;中国移动5G套餐用户渗透率达73.3%,较去年底增加10.3个百分点。中国电信和中国移动的5G套餐用户渗透率几乎持平,中国联通增长潜力更大。

而从市场份额角度来看,中国移动5G套餐用户市场份额持续增多,已达57.8%,较去年底增加1.7个百分点。中国电信和中国联通分别为23.6%和18.6%,较去年底分别减少0.9和0.8个百分点,相对而言中国电信减少较多。

通过半年数据变化可以看出,中国移动在5G渗透表现强势,得益于巨量的用户规模,其套餐用户增长数、渗透率增加数、市场份额均领先中国电信和中国联通,5G用户市场继续中国移动的“一家独大”。

个人市场稳健

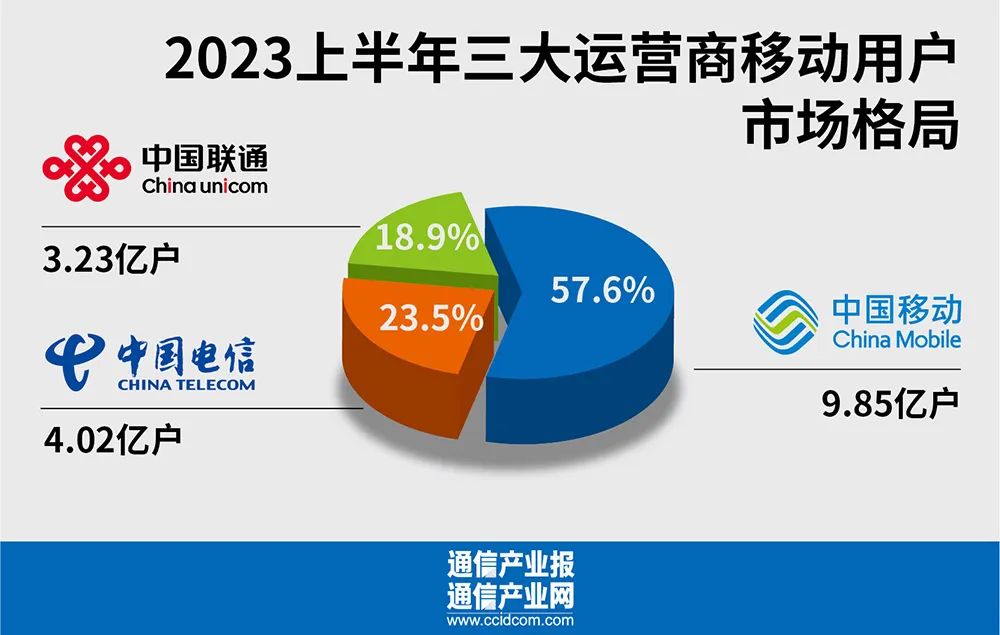

移动用户市场方面,据工信部的数据,三大运营商移动电话用户总数达17.1亿户,比上年末净增2653万户,移动电话用户稳中有增。

具体到运营商。据公告,中国电信移动用户达4.02亿户,半年累计净增1073万户;中国移动移动用户达9.85亿户,半年累计净增1038万户。中国联通未披露移动用户数,但是根据工信部和中国电信、中国移动公布的移动用户数据不完全估算,中国联通移动用户约3.23亿户。

从市场份额来看,中国电信移动用户市场份额约23.5%,中国移动约为57.6%,中国联通约为18.9%,与去年底基本持平,格局稳定。

数据显示,尽管在存量市场上,中国移动“一家独大”,但是在移动用户增量市场,中国电信略领先中国移动,中国联通也保持了稳定增长态势。显然,虽然个人移动用户市场早已进入天花板市场,不过从三大运营商的运营发展数据来看,这部分市场仍有一定的增长空间。

固网宽带用户市场方面,据工信部的数据,三大运营商固定互联网宽带接入用户总数达6.14亿户,比上年末净增2468万户,固定宽带接入用户数稳步增加。

具体到运营商,据公告,中国电信固网宽带用户达1.86亿户,较去年底累计净增536万户;中国移动固网宽带用户达2.86亿户,较去年底累计净增1423.6万户。尽管中国联通未公布固网宽带用户数据,但是根据工信部、中国电信、中国移动的用户发展数据不完全估算,中国联通固网宽带用户约1.08亿户,较去年底累计净增约500万户,表现强劲。

这里需要说明的是,中国电信的固网宽带用户数据并未包含北方十省份的用户数据,如果将这部分计算在内,中国电信集团的固网宽带用户规模约为2.2亿户。

综合多方面数据,在固网宽带用户市场,中国移动表现得颇为激进,继续领跑,但是中国电信作为曾经的固网宽带“老大哥”仍然保持较强的竞争力,加之中国联通近两年来紧抓网络质量,其固网宽带用户规模止跌回升,中国移动的市场份额并未超过半数,固网宽带市场“两超一强”的格局颇为稳固。

政企市场竞争白热化

据工信部的数据,三大运营商上半年共完成新兴业务收入1880亿元,同比增长19.2%,在电信业务收入中占比为21.6%,拉动电信业务收入增长3.7个百分点。其中云计算和大数据收入同比分别增长38.1%和45.3%,物联网业务收入同比增长25.7%。此外,三大运营商发展蜂窝物联网终端用户21.2亿户,比上年末净增2.79亿户,占移动网终端连接数的比重达55.4%。

具体到三大运营商。据公告,中国联通“大联接”用户9.28亿户,半年累计净增6617.8万户,其中物联网终端连接数达4.43亿户,半年累计净增5768万户。此外,中国联通5G行业虚拟专网服务客户数达5816户,半年累计净增2011户。中国联通质量发展数据持续稳健。

虽然三大运营商在月度数据模型中对政企市场着墨不多,不过通过政府集采等公开渠道的数据,仍能够对运营商“第二曲线”业务的整体发展“管窥一二”。

据中国政府采购网、运营商政企市场数据监测平台“数说123”等多渠道数据综合整理计算,今年上半年,中国电信、中国联通、中国移动在政企市场都取得了不错的发展,获得项目数量均在万个以上,中标总金额均突破200亿元。其中,公检法司、政务、教育、医疗卫生等是重点行业数字化市场。

虽然在中标项目数量和中标总金额上,三大运营商互有胜负手,但是市场份额相差并不如传统个人用户市场那般悬殊,没有出现“一家独大”。经过近两年的努力,一个适当均衡、“三分天下”的“第二增长曲线”市场已经形成。三大运营商正在培育一个高质量发展的数字经济新市场。

从“一家独大”的个人天花板市场,到均衡发展的政企市场,三大运营商呈现了截然不同的竞争格局。如果说个人市场代表过去对传统电信市场争夺的延续,那么政企市场则反映了数字时代运营商竞争发展的新面貌。

与去年同期相比,三大运营商股价和市值均出现了大幅增长,这说明了资本市场对运营商新面貌的认可,而月度数据则是资本市场和投资人了解运营商发展的最直观方式。三大运营商在季度、半年和年报中持续披露个人市场、家庭市场和政企市场的发展数据,但是在月度数据中的体现并不多。

随着运营商业务结构、收入结构不断优化,真实反映运营商各方面发展成效的月度运营数据披露略显单调,相信在不久的将来,那些像联通的新数据范式或会成为运营商月度披露数据的主角。

稳定预期,促进增长,依然是当前经济大盘的工作基调。上半年基础运营商的成绩,无疑为中国经济的新增长赋予更多数字力量。

责任编辑:龚倩