总编评论:从半年通信“成绩单”读出什么?

通信业务结构正在发生不可逆转的方向性调整;推动通信收入增长的动力引擎已经发生根本性改变。

日前,工信部例行发布了2022年上半年通信业经济运行情况。这份看似平常的半年“中考”“成绩单”,其所披露的信息却耐人寻味。在稳经济大盘大背景下,在奋力数字经济长航道中,拨开8.3%增长的数字表面,背后的变化逻辑是什么?又折射了怎样的行业流变与趋势?

判断一:业务结构发生方向性调整

这份“成绩单”最突出的两个字眼,就是移动流量业务收入“低速增长”、新兴业务收入“增势突出”。前者是5G商业兑现期收入的基本盘,后者则是面向数字经济的战略新方向。那么,在“低速增长”和“增势突出”的双向作用之下,总体业务构成基本面是不是在发生某种“潜变”?

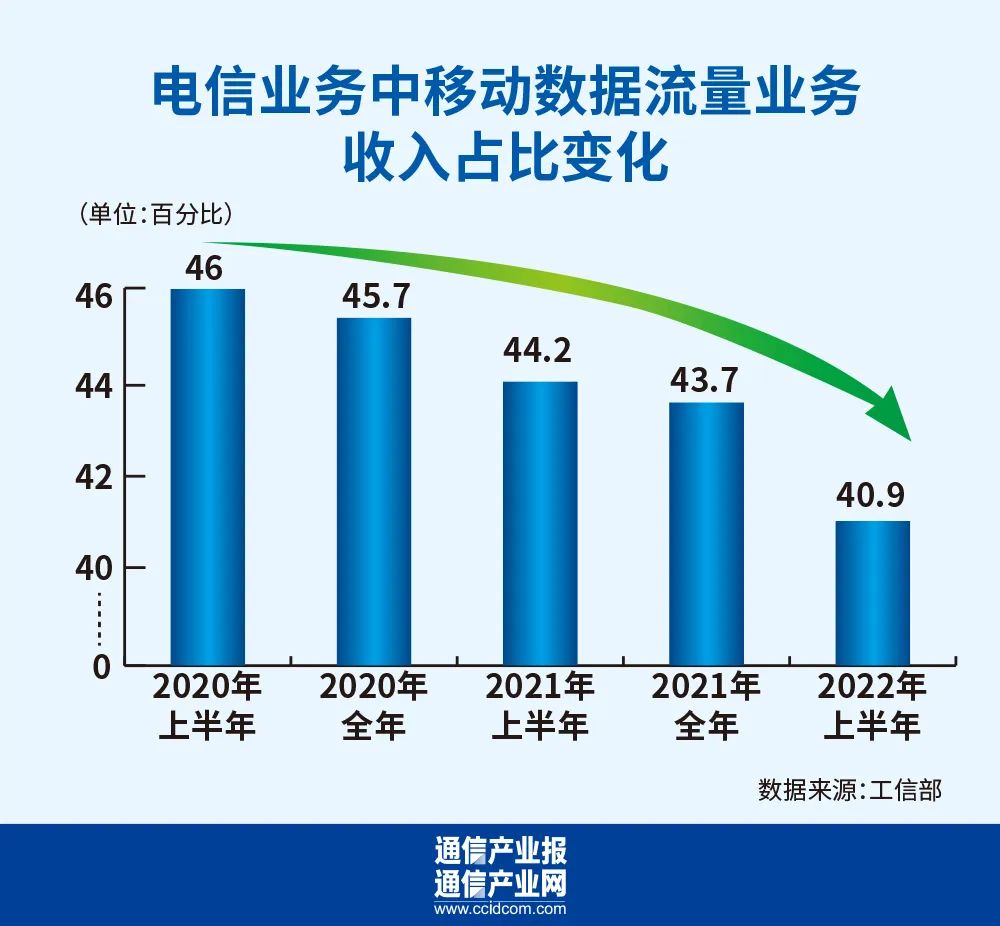

根据工信部数据,上半年移动流量业务收入3336亿元,占比业务总收入40.9%;固定宽带业务收入1220亿元,占比15%;语音业务收入684亿元,占比8.4%。这三者是运营商传统业务收入。云计算、IDC、大数据、物联网等新兴业务,2022年上半年收入1624亿元,占总收入的19.9%。这四者,构成当下通信业务收入的基本面:新兴业务逼近两成,传统业务守住六成。

但如果把时间轴从半年拉长到过去一年甚至更长,通信业务结构的变迁便脉络可循。

作为近年来运营商最重要的收入、特别是5G开局以来的“金牛业务”——移动流量经营收入,过去三年在总收入中占比一路走低,从2020年上半年的46%、2021年上半年的44.2%,跌到今年上半年的40.9%,徘徊在了四成边缘。这个变化,是值得行业特别关注的。这是通信业移动替代固定重要趋势性变革以来,移动流量收入比重持续走低的另一个具有颠覆意义的信号,而且还是发生在5G商用的黄金期。

在固定宽带业务、语音业务等另两个传统业务板块,其收入占比也一路走低。今年上半年同比去年上半年,这两项业务收入占比分别从17.2%下降到15%、从9.6%下降到8.4%,各自分别下降2.2个百分点和1.2个百分点。

然而形成鲜明对比的是,新兴业务收入占比,过去三年一路走高。数据显示,新兴业务收入占比,从2020年的12.8%,上升到2021年的15.2%、今年上半年的19.9%,直逼总收入两成。

过去三年的数据脉络表明,通信业务收入构成正在发生结构性调整,虽然传统业务的收入占据总收入的基本盘,但隐形调整“潜移默化”,份额占比下行明显;而新兴业务收入占比则“衔枚疾走”、持续走强,突破两成、继续走高的态势可以预见。

可以确定判断:通信业务收入的结构正在发生方向性调整,并不可逆转。新兴业务收入占比将持续提升。

判断二:增长动力发生根本性转变

业务结构发生不可逆转的变化同时,在稳字当头、稳中求进的大格局下,推动上半年通信稳增长8.3%的主要动力来自哪里?

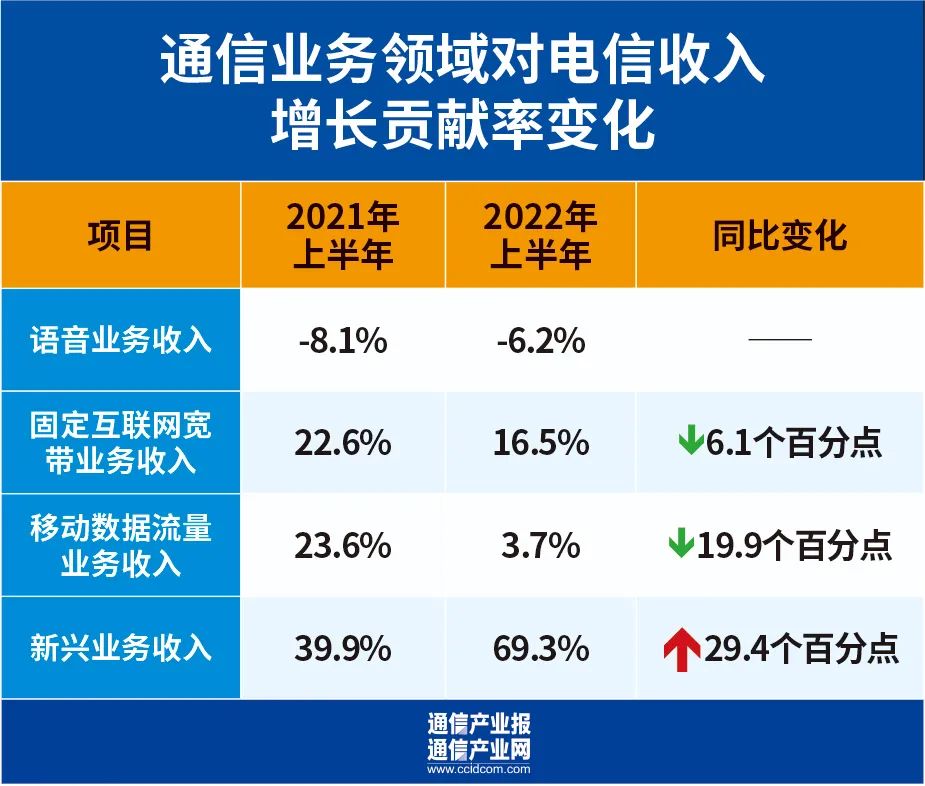

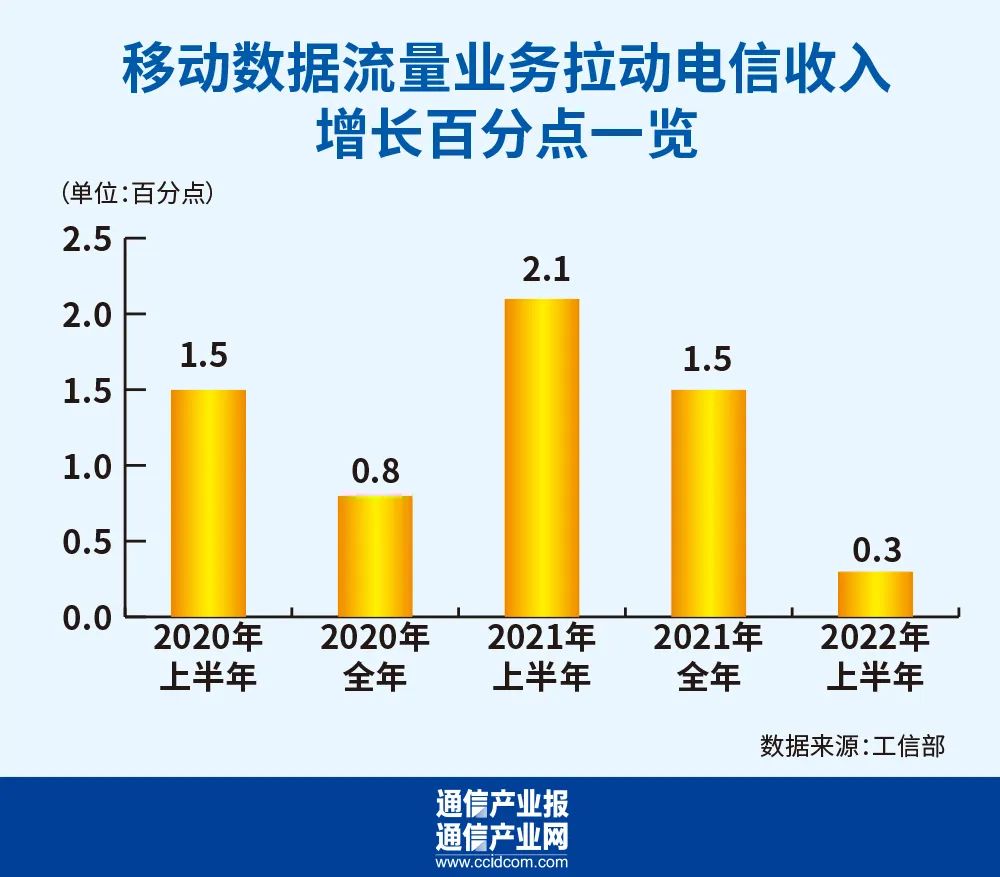

根据上半年通信经济运行情况,传统通信业务中,语音业务是持续下滑,对稳增长贡献为负。固网宽带业务上半年增势较好,增长9.2%,但仅拉动电信业务收入增长1.4个百分点。而特别重要的支柱性业务——移动流量收入上半年仅“低速增长”0.7%!其对电信业务收入增长的拉动不足1个百分点,仅为0.3。总体而言,这些占据基本盘的业务收入,对上半年电信业务收入增长的拉动不超过1.7个百分点,收入同比增长亦仅有1.7%,低于上半年全国GDP增速2.5%。

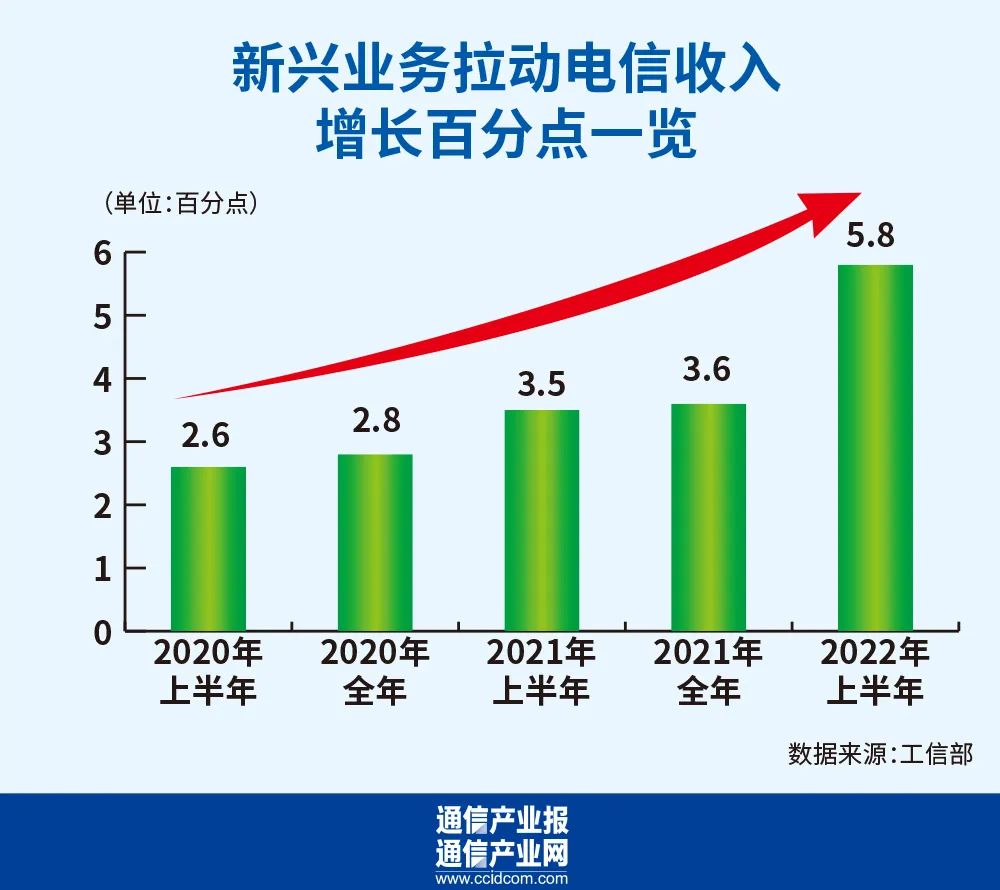

同样形成鲜明比照的是,在上半年通信增长中,新兴业务收入增长36.3%,拉动上半年整体电信收入增长5.8个百分点,成为通信业半年业绩增长中关键、主要推动力。

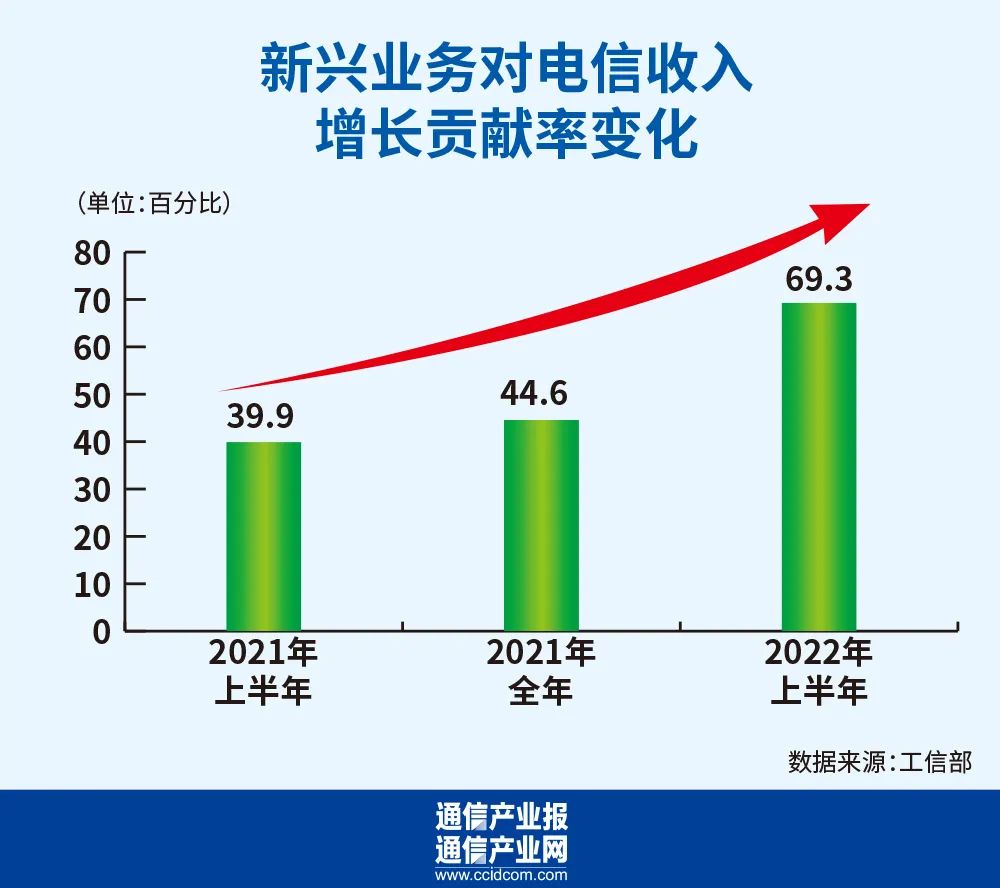

从上半年增长贡献率看,新兴业务增长贡献率为69.3%,逼近增长贡献的七成。固网宽带业务增长贡献率为16.5%,移动流量业务增长贡献率仅为3.7%。而固定宽带业务、移动流量业务和语音业务(贡献为负)等传统业务收入的增长贡献率总和不超过14%。可以肯定,如果没有新兴业务增长,三大通信央企稳增长“中考”答卷将无法完成。

同样把时间轴拉长,比较移动流量业务和新兴业务增长贡献,可以识别新阶段行业增长的动力源泉。

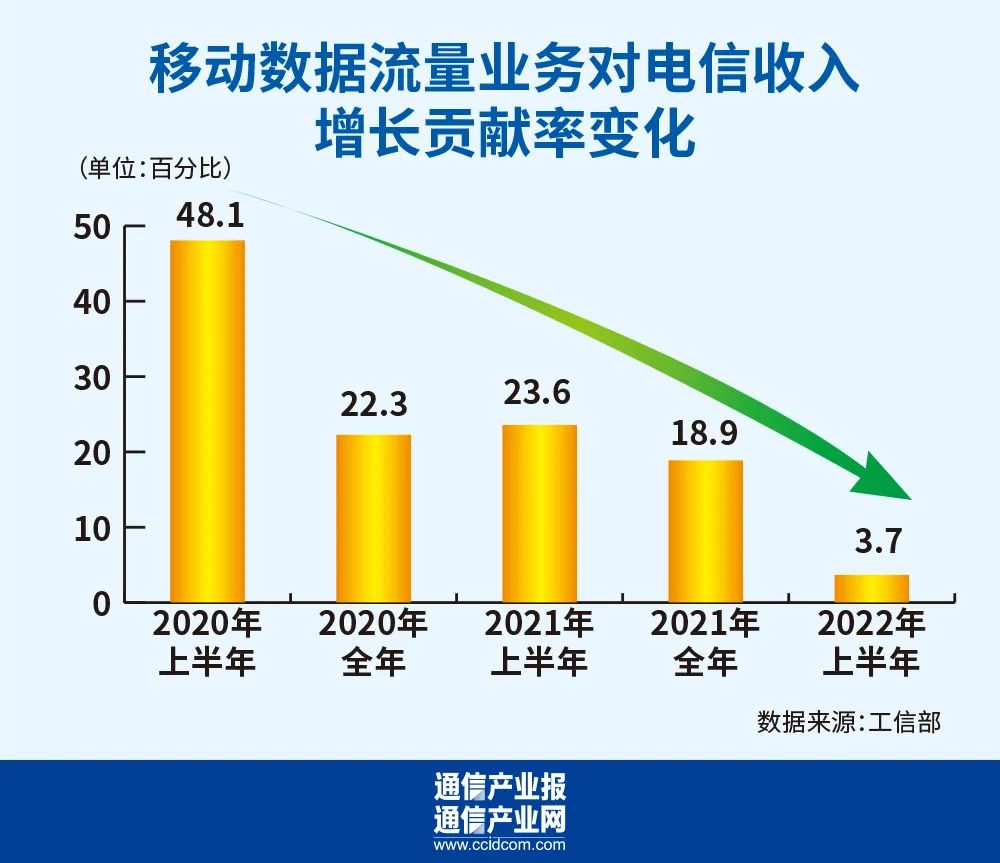

根据数据测算,移动流量收入的增长对当期通信业务收入增长的贡献率,近三年来大幅回落,从2020上半年的48.1%,逐步回落到2021年上半年的23.6%,再到今年上半年的3.7%。

而新兴业务收入增长对当期整体通信收入的增长贡献率,近两年持续走高,从2021年上半年的39.9%,一路跃升到2021年全年的44.6%、今年上半年的69.3%。显然,支撑通信收入增长的动力引擎,已经发生了迁移。新兴业务增长贡献,正从“副发动机”蝶变为“主力引擎”。

分析过去三年的数据,虽然由于统计口径不同产生局部的偏移反复,但总体的特征趋势是,传统业务增长动力疲软(即使是在5G商用的红利期);新兴业务增长动力强劲,已经成为支撑通信业增长的主要动力源泉。

可以确定判断:推动通信业收入增长的动力引擎,已经发生根本性改变,新兴业务正成为支撑增长的主要“发动机”。

基本结论:

旗帜鲜明重塑通信发展新范式

坚定不移奋力数字经济主航道

半年成绩单清晰地释放了行业发展新信号:通信业务结构正在发生不可逆转的方向性调整,推动通信业增长的动力引擎已经发生根本性改变。面对新调整、新变化,行业必须适应新形势,更加旗帜鲜明地重塑通信发展新范式,更加坚定不移地奋力数字经济主航道。

一直以来,通信业作为国民经济的战略性、基础性、先导性产业,在经济社会发展中扮演重要的支撑赋能角色,通信业自身也取得了历史性成就,实现了从网络大国到网络强国的转变。

但从微观而言,通信业自身依然面临发展过程中突出矛盾:行业内卷从上到下,同质竞争无处不在,服务创新明显滞后,赋能水平有待加强,产业价值严重低估,用户满意差距较大,基层获得急需提升。这些情况是行业可持续发展中必须破解、不可逃避的课题。

可喜的是,过去一段时间,主要运营企业努力做出改变,积极调整步伐。在三大运营商主要负责人的推动下,运营企业正在换轨通信发展模式,重塑通信增长方式,逐步从传统业务竞争调整到数字化创新发展,从简单价格竞争换轨到通信价值创造,从存量市场争夺扬帆到广阔数字经济蓝海,从“你死我活”“单打独斗”的内卷变步为数字经济“集体舞”“团体赛”,从打“价格战”的电信运营公司逐步转变为国家信息网络基石和数字世界的构建者、数字经济的赋能者,在数字化主航道竞争、合作、互促,努力实现通信业新阶段的高质量发展。

就在本月,三大运营商董事长“历史性”同台,以“走得近、听得懂、看得清、有信心”的方式,与投资人“面对面”。在这个面向资本市场的严肃场合,三大运营商商董事长坦诚交流新发展,直接沟通新变化,清晰而明确的释放了“跳出传统发展范式,携手数字经济‘集体舞’”的坚定共识。通信半年“成绩单”,为这种共识作出了坚实的数字注解。

正如运营商负责人所述,“直尺”量不出“三维空间”,不能再用老眼光看电信行业新发展。电信行业发展范式正在数字经济新赛道上全面升维。

通信运营商是通信产业的总链长,运营商的发展能力关系全行业的高质量发展。目前运营商从业人员近百万,业务链条悠长,管理层级庞杂。重塑通信发展模式,不能仅仅是运营商主要负责人或某个运营商所为,而要是运营商系统上下,特别是基层运营商负责人、一线“战队”领军人的共同行为。

希望运营商上下,能够从通信业半年“成绩单”中读出新变化、看出新趋势,清晰判断新发展形势,深刻理解新发展范式,自觉融入新增长格局,坚定重塑新市场行为。做出这些改变,不仅直接关系数字时代运营商企业基因再造、组织行为重塑、业务能力生成,更关系运营商整体商业价值,也关系一线员工生存状态。

习近平总书记深刻指出:“发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。”构建数字化世界,这是已知的ICT产业发展的最大动力、最大愿景。积极投身数字经济主战场,以新发展模式实现新作为,是电信央企在数字经济时代的历史使命、重大责任、发展必须。

相信运营企业一定能够顺应市场与技术发展大势,在数字化的战略机遇期,实现发展模式、企业能力的根本蝶变,不仅成就通信运营商自身的高质量进阶,更成就整体通信产业的可持续发展,成就泛在、智能、安全、可信的数字中国数字世界。

责任编辑:牛淋淋