格局失衡下的奋辑:深读三大运营商2021年报

三大运营商在2021年一家独大格局下实现新进击,5G商业价值开始兑现,面向数字化的“第二曲线”增长强劲,运营商发展范式开始调整,挺进数字经济新航道成为新阶段战略方向。

随着3月23日中国移动业绩的公布,三大运营商2021年全年业绩“成绩单”全部出炉。

对于三家运营商而言,这次“成绩单”格外重要。这既是中国电信、中国移动A股上市后发布的首份全年业绩报告,也是中国联通新战略逐步扎实落地的首个阶段考。从业绩基本面来看,三大运营商2021年的营收、利润都实现了良好增长,部分数据更创新高。

总体而言,三大运营商在2021年总体格局继续固化,部分领域显现变局。三家企业在一家独大之下实现新进击,5G商业价值开始兑现,面向数字化的“第二曲线”增长强劲,运营商发展范式开始调整,面向数字经济的畅通信息“大动脉”、与实体经济深融合成为新阶段的战略着力点。

据三大运营商年报,2021年全年,中国电信营业收入有4395.52亿元,同比增长11.7%;中国联通有3278.54亿元,同比增长7.9%;中国移动有8482.58亿元,同比增长10.4%。

2021年全年,中国电信的净利润有259.48亿元,同比大涨24.5%,中国联通的有144.16亿元,同比大涨15.1%;中国移动有1161.48亿元,同比增长7.7%。

从绝对数字来看,中国移动的营收、净利润继续超过了另外两家运营商相关数据之和,一家独大格局稳定。在此之下,中国电信的营收和净利润、中国联通的净利润都实现了两位数的增长,难能可贵。从这些数字的表征来看,运营商市场格局并未发生实质性改变,可喜的是,在格局固化之下,三家运营商都实现了新的业绩增长。

相比不同运营商之间营收增速的“大起大落”,三大运营商的通信服务收入,即主营业务收入的增幅却基本保持同步。

据年报,中国电信通信服务收入为4028.27亿元,同比增长7.8%;中国联通为2961.53亿元,同比增长7.4%;中国移动为7514.09亿元,同比增长8%。

从收入数据来看,在格局失衡的通信市场中,三家运营商的通信服务收入同比增幅却基本处于同一区间,这在近五年里比较少见。

按照三大运营商的业务划分,通信服务收入一般分为移动通信业务、固网宽带业务和B端市场业务。其中,移动通信业务和固网宽带业务合计对主营业务的影响较大。

在移动通信业务板块,中国电信的移动通信服务收入为1952亿元,同比增长7.5%;中国联通的移动通信服务为1641亿元,同比增长4.8%;中国移动的移动通信服务为5549亿元,同比增长3.2%。

在固网宽带业务板块,中国电信宽带接入收入为765.48亿元,同比增长6.5%;中国联通宽带接入收入为448亿元,同比增长5.2%;中国移动有线宽带业务收入为942.30亿元,同比增长16.6%。

从数据看,三大运营商的主要板块营收增长形成“互补”,实现了主营业务收入增速基本同步。

对于中国电信而言,2021年是其移动通信业务发展突飞猛进的一年。据年报,截至2021年底,中国电信移动用户有3.72亿户,同比增长5.98%,增速列三家运营商之首。

对于移动业务长足进步的原因,中国电信董事长兼CEO柯瑞文表示,持续提升网络质量,以融合优化用户业务体验,促进个人新兴信息消费需求升级,持续释放新一轮流量红利,驱动移动用户规模和价值持续提升。

中国联通移动通信和固网宽带业务的收入增速稳健,并“齐头并进”,特别是移动用户增长实现了V型反转,呈现了稳中求进的发展态势。

中国联通董事长刘烈宏表示,联通始终坚持将“基于规模的价值经营”作为基本导向,量质并重推动基础业务发展。一年来,中国联通基础业务企稳回升,基础设施能力进步卓有成效,高质量发展根基不断夯实。

而对于中国移动而言,2021年的有线宽带业务大放异彩。据年报,截至2021年底,中国移动的有线宽带用户为2.40亿户,同比增长14.29%,增速位第一,与固网宽带业务收入也基本同步。中国移动董事长杨杰认为,坚持品质驱动宽带领先,加快千兆宽带网络升级,完善端到端服务和质量管理体系。

从上述数据对比和运营商高层表述来看,运营商已经将主营业务发展中心从过去的价格战转移到提升服务质量、满足用户需求之上,运营商正在摆脱陈旧的发展范式。2021年总体业绩基本面良好,三家都是“优等生”,向社会释放了新的积极信号,给予了员工、业界、投资人、合作伙伴更大信心。

2021年是中国5G商用的第三年。在过去几年里,中国运营商逐年加大5G相关投资,建成了全球最大的5G网络,发展基于5G的创新应用和创新业务,实现了移动服务收入同比增速由负转正,5G商业价值逐步开始“兑现”。

2021年,三大运营商在5G方面的投资超过了1800亿元,共新建65万5G基站,5G基站总数超过了142万,基本实现城区、县城、乡镇连续覆盖,服务5G套餐用户约7.3亿户,5G套餐用户渗透率已达44.3%。

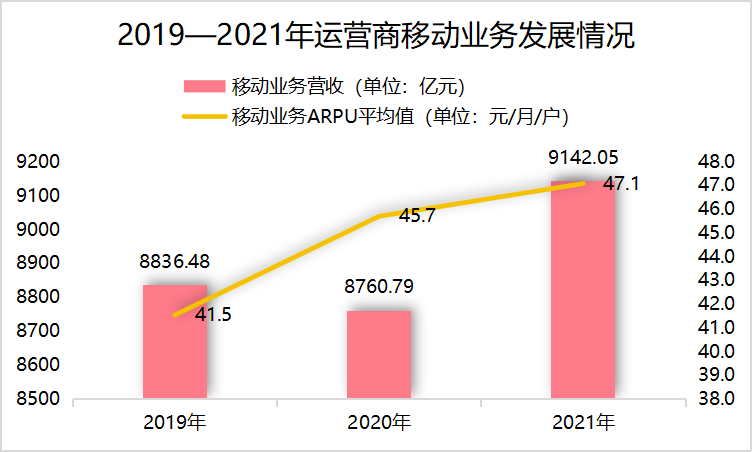

据运营商近三年年报公布的数据估算,三大运营商2019年5G相关投资总和为412亿元,2020年移动服务收入总和为8760.79亿元,较前一年减少75.69亿元,同比增速较前一年上升了2个百分点。2020年5G相关投资总和为1757亿元,2021年移动服务收入总和为9142.05亿元,较前一年增加了381.26亿元,同比增速较前一年增加5.3个百分点。从这组数据看到,在持续的5G投资作用和基础设施“适度超前”策略指引下,运营商移动服务收入增速在2021年重回上升通道。

5G用户和5G服务开始推动运营商服务收入增长。据年报,中国电信5G套餐用户有1.88亿,5G套餐用户渗透率为50.5%;中国联通5G套餐用户有1.55亿户,渗透率为48.9%;中国移动5G套餐用户有3.87亿户,渗透率为40.4%。2021年三家运营商的5G套餐用户渗透率较2020年实现翻番。

5G套餐用户的增长和渗透率走高,带来移动ARPU的明显变化。据年报,2021年中国电信、中国联通、中国移动的移动ARPU值分别是45元/月/户、43.9元/月/户、48.8元/月/户,分别实现了2.0%、4.3%、3.0%的增长,其中联通增长最为显著。

据测算,5G发展的2019年、2020年和2021年,三大运营商移动ARPU平均值约为41.5元、45.7元和47.1元,在5G套餐用户规模渗透的两年,ARPU实现了13.5%的增长。随着5G投资的增加和5G套餐用户渗透率的提升,运营商移动业务ARPU平均值快速上扬,成为运营商2021年业绩增长的基本动力。

在5G行业应用方面,运营商在2021年也取得了新成就。据年报,在2021年,中国电信打造了约200个标杆项目,已落地5G定制网项目超过1200个;充分发挥5G广连接、高速率、低时延和数据安全等特性,实现工业、政务等150个重点行业全深度覆盖。

中国联通高质量服务北京2021年冬奥会和冬残奥会,搭建了首个高铁5G超高清直播演播室,首次实现奥运赛事全程“5G+4K/8K”直播和冬奥赛场“5G+云+XR”观赛,获得国际奥委会主席托马斯·巴赫点赞。

中国移动在5G垂直行业打造200个龙头示范项目,签约高品质商品房超2800个,在智慧矿山、智慧工厂、智慧电力、智慧冶金、智慧港口、智慧医院等多个行业实现规模拓展。

无论是从移动业务营收增长角度,还是从ARPU值变化角度来看,运营商连续三年的5G投资正在逐步获得回报。未来,随着C端5G特色应用的出现和B端5G行业应用场景的大规模推广复制和落地,5G的变现能力将进一步凸显。

与个人用户的天花板市场相比,B端数字化行业市场就是运营商的新蓝海,被称为“增长第二曲线”,而在三大运营商2021年年报中,B端市场呈现出一派“欣欣向荣”景象。

对于B端市场,三大运营商赋予的业务名称各不相同,中国电信称之为“产业数字化”,中国联通的名为“产业互联网”,而中国移动的B端业务名称相对保守,为“政企客户市场”。不过,三大运营商B端市场业务的服务对象相同,业务维度也基本相当,主要包括行业云、IDC、物联网、企业专线、ICT、大数据等。

从营收角度来看,2021年,三大运营商B端市场成绩也十分亮眼。其中,中国联通营收增长最为突出,增速超过中国电信、中国移动约7~9个百分点。显现了中国联通战略升维、主责主业重定所迸发出的崭新动力。

据三大运营商年报,中国电信产业数字化收入为989.45亿元,同比增长19.4%;中国联通产业互联网收入为548亿元,同比增长28.2%;中国移动政企市场收入为1371.36亿元,同比增长21.4%。显然,三大运营商产业数字化业务收入增速、产业贡献率或营收占比,均超过了大部分业务板块,成为运营商业绩新的增长引擎,其中云业务、IDC等核心业务功不可没。

云业务是三大运营商财报中重点着墨的业务板块之一。

据三大运营商年报,中国电信旗下的天翼云营收为279亿元,同比增长102%,其中行业云板块实现营收213.28亿元,同比增长90.9%,是中国电信产业数字化业务的第二大收入来源。联通云营收为163亿元,同比增长46%,在产业互联网收入中占比达到了29.7%。移动云收入为242亿元,同比增长114%,其中行业云板块收入达192亿元,同比大涨110%,是中国移动政企市场板块第三大营收来源。

值得注意的是,在云业务市场,三大运营商格局发生颠覆性改变。中国移动不再一家独大,中国电信、中国联通表现相对抢眼。

从营收角度来看,三大运营商云业务都实现了较大发展,对B端市场业绩增长有强力助推作用,同时其行业地位也显著提升。其中,天翼云的公有云IaaS+PaaS市场份额达到了9%;联通云全面焕新升级,形成云原生和虚拟化双引擎,发布物联感知云、数海存储云、智能视频云等七大场景云;移动云的行业云业务在公有云市场排名进入业界前七,在私有云市场排名第五,在政务云市场排名第三。这意味着,运营商行业云业务基本具备了与BAT等云厂商巨头“掰手腕”的条件。

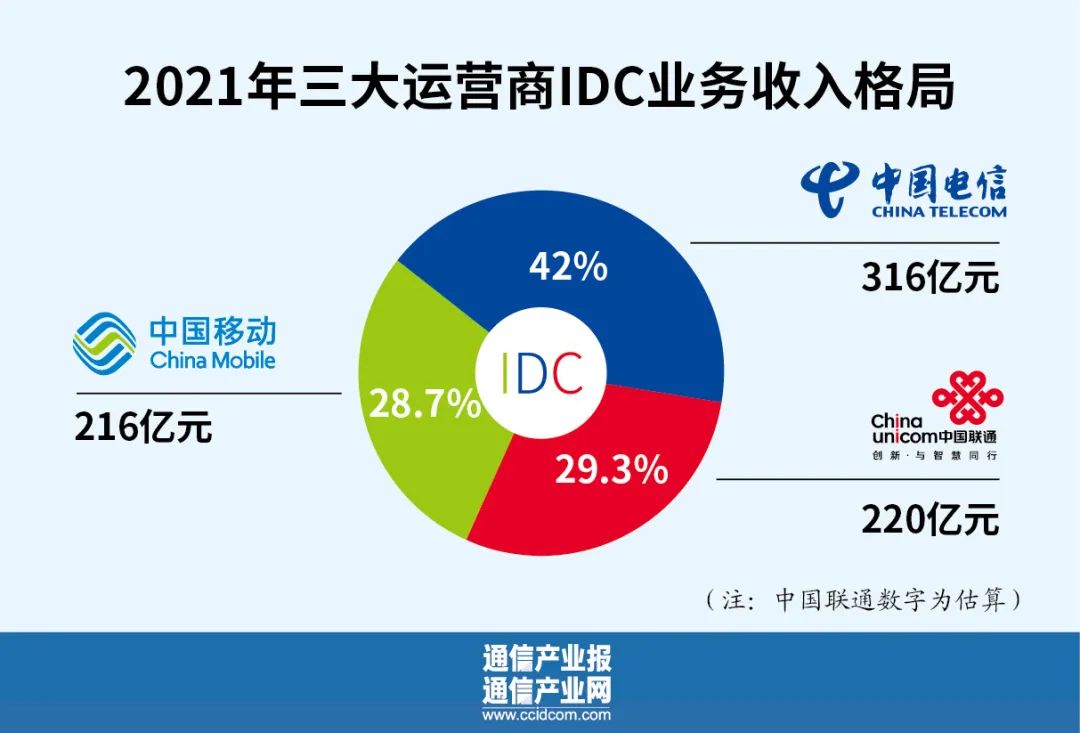

作为运营商的传统业务,IDC业务营收同比增速虽然并不靠前,但却是运营商产业数字化业务最大的“稳定器”。据年报,中国电信IDC业务收入为316亿元,同比增长13%,对外服务IDC机架数达47万架,较2020年增加5万架;中国移动IDC业务收入达216亿元,同比增长33%,对外可用IDC机架有40.7万架,较2020年增加3.3万架。尽管中国联通在年报中未透露IDC业务的具体营收数字,但通过2021半年报、2020年年报等公开资料保守估算,联通IDC板块2021年营收或超过220亿元,同比增长约12%。显然,在运营商业务板块里,IDC业务正在稳步增长,为稳定运营商产业数字化业务发挥重要作用。

需要注意的是,在IDC业务市场,三家运营商格局也发生了颠覆性改变。中国电信、中国联通、中国移动保持了基本相当的市场份额。中国电信、中国联通表现抢眼。

此外,物联网、组网专线、ICT等板块的业绩也都有不同程度的增长,推动运营商产业数字化业务实现良好发展。

从2021年财报看,B端数字化行业市场营收对中国电信的增量服务收入贡献达51.6%,对中国联通服务收入增长贡献率为59%,占中国移动通信服务收入的18.3%。数字业务的增长成为改善运营商业绩基本面的关键抓手。

2021年良好的发展业绩,为运营商2022年立足新发展阶段、贯彻新发展理念、构建新发展格局提供了坚实基础。那么,备受业界关注的运营商2022年发展目标、投资重点是什么?

在年报中,中国电信、中国移动继续披露了“天花板”市场下的2022年用户发展目标。中国电信的目标是净增1500万户移动用户、8000万户5G套餐用户、800万户宽带用户,产业数字化收入力争保持2021年的增速。中国移动的目标是净增1.3亿5G网络客户、2000万家庭宽带客户、300万政企客户,移动云进入业界第一阵营,5G行业应用实现规模推广。

中国联通在年报中已调整语调,指出要围绕“网络强国、数字中国、智慧社会”建设,以贯彻落实“1+8+2”战略为工作主线,聚焦“大联接、大计算、大数据、大应用、大安全”五大主业,稳增长、优网络、抓改革、提能力、强协同、防风险。无疑,联通的着眼点已不放在存量市场的红海竞争上,更着力在产业生态与行业价值,产业生态的“绿水青山”就是行业价值的“金山银山”。

关于2022年的资本开支,中国电信的目标是930亿元,增幅为7.2%;中国移动为1852亿元,同比增长0.9%。这些开支主要投向5G、算力网络、产业数字化、智慧中台等板块。中国联通并未透露具体金额,但明确保持资本开支增长与收入增长相匹配,保持占收比稳定。《通信产业报》全媒体基于2021年中国联通的资本开支690亿元和预测收入增长8%估算,2022年资本开支或约740亿元。

对于5G,中国电信和中国移动都减少了相关投资。据年报,中国电信的5G相关投资约340亿元,同比减少10.5%,可用5G基站将超过99万个,持续提升5G深度和广度覆盖,积极推动多运营商异网漫游共建共享。

中国移动为1100亿元,同比减少3.5%,计划开通基站110万个,其中700MHz基站达到48万个,实现全国市县城区、乡镇以上连续覆盖,以及重点区域、发达农村、重点物业场所有效覆盖。

对于5G投资额的减少,杨杰表示,2020年至今的三年时间是5G的投资高峰期,从2023年起,中国移动5G投资会开始逐年下降。

中国联通将继续以建设新型数字信息基础设施行动计划为牵引,加快打造“四张精品网”,适度超前打造创新产品核心竞争力,网业协同,精准投资,夯实联通高质量发展的基石。同时,中国联通将计划用三年左右时间完成5G网络的规模建设。

从运营商2022年的投资分析可知,5G投资正逐步下降,但算力网投资明显增长。据年报,中国电信计划在算力(云资源)方面的投资约140亿元,新增16万台云服务器,算力规模将从2021年的2.1EFLOPS提升到3.8EFLOPS,算力提升超8%;IDC投资65亿元,新增4.5万机架。

中国联通将优化“5+4+31+X”资源布局,加快“4”大国家东数枢纽节点数据中心建设,实现大规模算力部署。发挥自然资源优势,建设蒙贵甘宁“4”大国家西算枢纽节点,提升算力服务品质和利用效率。

中国移动投向算力网络的资金约480亿元;落实国家“东数西算”工程部署,累计投产对外可用IDC机架约45万架;加快布局热点中心云,按需建设边缘云,累计投产云服务器超66万台。

随着新一轮科技革命和产业变革深入发展,信息技术日益融入经济社会民生的各领域全过程,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有。正如习近平总书记深刻指出,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。

根据运营商年报引述的数据,预计到2025年,中国数字经济规模将达60万亿元,占GDP比重将从2020年的38.6%提升到超过50.3%。

今年全国两会通过的政府工作报告再次明确了促进数字经济发展的政策导向。政府工作报告指出,加强数字中国建设整体布局。建设数字信息基础设施,逐步构建全国一体化大数据中心体系,推进5G规模化应用,促进产业数字化转型,发展智慧城市、数字乡村。

近日,工信部党组书记、部长肖亚庆赴三大运营商专题调研时强调,坚持以人民为中心的发展思想,立足新发展阶段,贯彻新发展理念,构建新发展格局,统筹发展和安全,更好承担起通信服务和网络安全保障责任,促进数字技术与实体经济深度融合,为统筹疫情防控和经济社会发展提供安全、可靠、稳定支撑。

作为数字经济底座的构建者、国家网络安全的维护者、国有通信事业的运营者,运营商在交出靓丽的2021成绩单的同时,也明确表达了面向数字经济新航道的战略方向,更清晰透露了换轨发展模式的新理念。无疑,在数字经济新时代,运营商的发展理念正在发生了改变——跳出过往的发展范式,树立通信新发展观,在数字经济的主航道竞争、合作、互促,努力实现通信业新阶段的高质量发展。

期待2022年运营商业绩更精彩,也祝愿运营商背后所牵引的庞大数字经济产业链和数字经济大生态更繁荣。(采写:高超 二曲 制表:曙念)

责编:焦瑞智