投不进硬科技 募不到人民币 美元基金如何迎接硬科技投资时代挑战?

图虫创意/供图

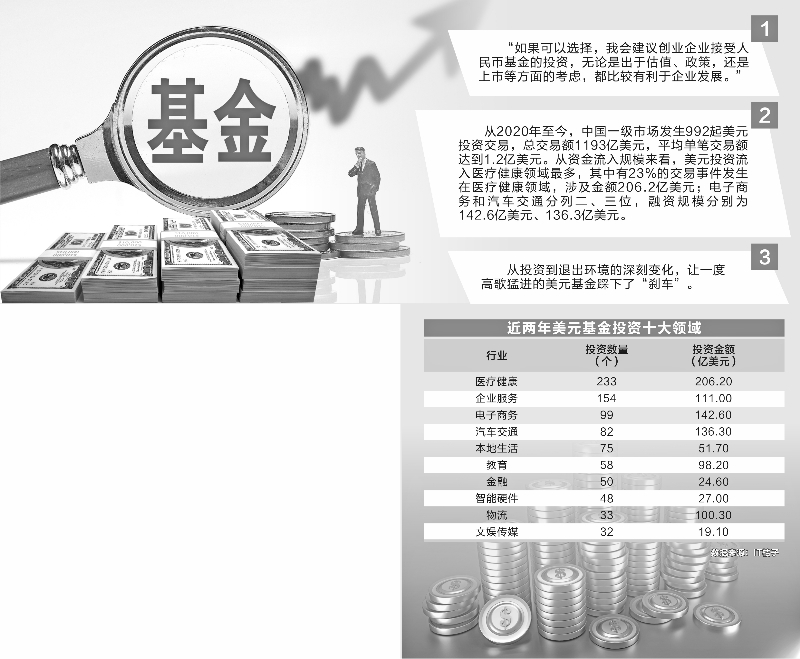

“如果可以选择,我会建议创业企业接受人民币基金的投资,无论是出于估值、政策,还是上市等方面的考虑,都比较有利于企业发展。”投资人吴迪(化名)毫不犹豫地在人民币基金和美元基金之间作出了选择。

不仅投资人如此建议,当前不少创业者也倾向于接受人民币基金的投资,尤其是科技类创业企业。创业者这样的选择不难理解,无论是目前中概股在美股承压,还是国内对数据安全的监管趋严,都让许多企业打消了赴美上市的念头。

而另一方面,从推出科创板、进行注册制改革,到北交所设立,国内资本市场环境越来越有利于企业上市,因此企业也更愿意选择有利于自身发展的投资人。创业者的这种选择让不少美元基金陷入了“想投却投不进”的尴尬处境,有投资人认为,目前中国的科技创业类项目,至少有一半比例的美元基金都投不了。

硬科技投资时代,美元基金和人民币基金该如何竞合?

投不进硬科技

“我们有个项目正在进行下一轮融资,明确表示不接受美元基金的投资。”赵晓露(化名)是华南一家百亿规模VC基金的投资人,专注于高端装备、智能制造方面的投资。近期,她在为自己此前投资的项目物色下一轮投资人,她向记者透露,由于这个项目的客户涉及国资国企,只能接受人民币基金的投资。

无独有偶,正在北京为自己所投项目寻找下一轮融资的吴迪也告诉记者:“我们这个项目涉及网络数据,属于当前比较难赴美上市的,所以我在给他们找人民币基金的投资人。”事实上,聚焦硬科技投资的吴迪,当前也倾向于建议被投企业拿人民币基金的投资。

今年以来,美元基金在一些硬科技项目的投资上吃了不少“闭门羹”。究其原因,一方面受中概股等因素影响,企业赴美上市难,不少企业对美元基金进行了重新评估;另一方面,国内对拟上市公司股权严格穿透审查,企业更加审慎地选择投资人以及投资人背后的普通合伙人(LP)。

上述情况引发的结果是许多企业在融资上更倾向于人民币基金,尤其是受资本欢迎的硬科技领域的优质项目。而随着国内资本市场推出科创板、进行注册制改革,以及设立北交所,越来越多的硬科技企业选择留在国内上市。

与此同时,近十年让美元基金赚得盆满钵满的互联网/移动互联网,以及一度重仓的教育培训行业,都受到了严格的监管。投资环境的变化对美元基金最直接的影响是可投的赛道不多了。而退出通道畅通,让美元基金不得不集中“火力”投向硬科技。因此,医疗健康、生物医药、大消费成了美元基金扎堆的赛道。

根据IT桔子数据,从2020年到现在,中国一级市场发生992起美元投资交易,总交易额是1193亿美元,平均单笔交易额达到1.2亿美元。从资金流入规模来看,这两年美元投资流入医疗健康领域最多,其中有23%的交易事件发生在医疗健康领域,涉及金额206.2亿美元;电子商务(含社区团购、跨境电商等)和汽车交通(含新能源汽车等)分列二、三位,融资规模分别为142.6亿美元、136.3亿美元。

“我们确实感受到,美元基金在2021年放缓了投资决策的节奏,一方面市场价格贵,另一方面退出预期不乐观。”启迪之星创投总经理、主管合伙人,启榕创投董事长刘博对记者表示,当前部分美元基金确实正在复盘整理、冷静思考接下来该怎么投。

对于美元基金来说,要么不出手,要么一旦锁定目标,出手都很大方。“美元基金进场之后,原来规模2000万的,扩为1个亿;原来5000万的,变成3个亿。”国内一人民币基金投资人张全(化名)对记者表示,目前投硬科技的主要是头部美元基金,他们还是沿用互联网的估值水准,所以泡沫很大,美元基金进场后,同一阶段的项目估值平均涨了5倍。刘博也坦言,由于美元基金的资金成本整体低于人民币基金,加上去年有很多外资涌入国内,因此美元基金抬高了行业的估值。

不过,目前在科技领域,美元基金的参与度其实并不高,丰年资本合伙人赵丰接受媒体采访时曾表示,美元基金确实参与了部分科技企业投资,但从目前市场来看,占比不高,像软银等纯外资背景的机构,参与国内科技类企业投资的比例其实还是较低的。

难募集人民币

从投资到退出环境的深刻变化,不仅让一度高歌猛进的美元基金踩下了“刹车”,还让他们的募资形势充满变数。“美元LP出资更加谨慎,甚至有明确说‘不’的。”上海一名熟悉美元基金的投资人向记者表示,现在美元基金的普遍心态是,能拿多少就拿多少,承诺过出资但资金还没到位的,机构也不愿意等了。

该投资人还向记者透露,自己接触的一家头部美元基金,原本打算在2021年设立一只规模达几十亿美元的基金,但结合国内情况审慎思考后,LP选择退出导致最终募集失败。

实际上,美元LP考虑的还不仅仅是充满变数的投资环境,还有投资收益。华威国际产业研究院院长桑琳给记者列举了一组数据:从另类资产研究公司Preqin和投资咨询公司Cambridge Associates的样本研究数据来看,过去十年里,全球VC/PE的平均内部收益率(IRR)约为16.7%,美国VC IRR达到约18.7%,而新兴市场只有约12.9%。对于美国的VC来说,移动互联网、新能源车、区块链和企业服务是他们获利丰厚的赛道,但这些赛道在新兴市场,要么受到监管,要么市场还不成熟,美元LP会重新审视是否还要投到新兴市场的一级市场中。

因为同样是一级市场,北美投资收益更高,“高线的北美VC IRR有40%多,中间的在25%~30%,低线的也有12%。同一时间段,亚太投资机构中,高线会高于北美的VC,但如果看投入资本分红率(DPI),亚太投资机构的DPI从2015年以后,VC阶段的中线只有2%。”

“美元LP做资产配置,会先看全球大类资产的收益率。大的LP还是会配置的,毕竟中国是新兴市场中表现最好的,但是比例会有所调整,然后再看当地的政策对投资的影响、筛选行业和领域。”桑琳说。

美元基金向美元LP募资受阻,越来越多的机构开始发力募集人民币。就连美元基金头部管理机构经纬投资创始合伙人张颖也说道:“募人民币是未来投资中最重要的一点,要想不断投资,就要不停地募资。”

“中间的美元基金都在募人民币。”张全说。记者也观察到,近年来,持有双币基金成为不少投资机构的选择。就在2021年年底,钟鼎资本完成新一期人民币(六期)和美元(二期)基金的募集,总规模折合人民币超130亿元,这是去年以来中国VC机构单期规模最大的募集事件之一。去年4月,五源资本也宣布完成了新一期美元基金与人民币基金的募集,总规模折合人民币超130亿元。

但是,在桑琳看来,美元基金募集人民币并非易事,“两者的募资环节不同,而且人民币LP不同阵营、不同行业的结构差异很大,如果原来没有资源储备,募集挺难的。”桑琳认为,如果是头部的美元机构,过去曾经募集和管理过人民币的,就有比较大的优势,但此前没有这方面经验的,难度就很大。

此外,如今政府引导基金占人民币LP的比例很大,而政府引导基金对当地产业发展、管理人的经验要求很高,不仅仅看过去的业绩,还得看对产业的了解程度,这都对不少美元基金提出较大挑战。

“我们欢迎美元基金申请我们的基金,但是一定要接地气、懂产业,按照国内投资的规矩来。”国内一家市级政府引导基金相关负责人对记者表示,他们如今已经投了很多人民币基金,也想投一些美元基金,吸收一些多元化的思维。“他们的投资思路会更新颖一些,我们比较喜欢在国内投得不错的头部美元基金管理机构。”

“政府引导基金虽然会选择一些头部的美元基金管理机构,但是他们也有诉求,美元基金未必能适应和满足。”刘博表示,人民币LP和美元LP的成本结构、投资诉求、管控方式都不一样,这需要双方长时间的磨合。“美元LP过去其实很少过问美元基金管理机构的投资,只要价值投资,只要在约定的投资周期内投完退出就好,但是政府引导基金每年一审,风格不太一样。”

而对于头部美元基金来说,则会把募资门槛设得很高,即便有人民币LP愿意出资,头部机构对LP的质量要求也很高。“头部机构募人民币也很难,难在很多条件很难谈妥,机构不肯妥协。”张全说。

头部基金转型早已布局

美股上市退出之路受阻,美元基金普遍寄希望于港股。今年以来,不少企业撤回了赴美上市申请,转向港股IPO。虽然退出之路未被堵死,但对美元基金而言,可以肯定的是,高回报时期一去不复返了。

回顾此前20年的中国创投行业,不论是腾讯、阿里,还是美团、字节,To C公司的超高价值本质上是一场“赢者通吃”的战役。这使得一级市场的投资者们能频频上演“资本换流量,流量换规模,规模换垄断,垄断换市值”的戏码。

但硬科技投资可以说终结了这个时代。华创资本合伙人熊伟铭接受媒体采访时曾表示,科技投资大量的机会是To B的,这些机会即便被最终证明正确,也会出现多个并行的成功玩家。

根据IT桔子对中国独角兽公司分布范围的统计,在涵盖人工智能、云计算、SaaS等领域的大企业服务赛道中,目前仅有人工智能类企业估值能到40亿美元以上,此外30余家独角兽公司估值均在10亿美元~30亿美元区间内。更何况,企业赴港上市所获得的回报大概率没有美股高。“对比美股,港股的流动性肯定差很多,对于一些行业,美股的估值甚至是港股的10倍,所以回报肯定不及美股了。”刘博说。

此外,不容忽视的是,相比纳斯达克,港股的上市门槛还是高一些,所以对于那些估值没那么高的公司来说,港股也很难够得着,这或许意味着他们将暂时失去上市机会。但是,刘博表示,规模较大的美元基金往往具有较强的资源整合能力,在一些行业和上市公司中有较大的话语权和掌控能力,意味着所投项目有多种退出的可能。“他们比较善于做全资本覆盖的布局,这样既可以为他们项目退出做准备,也有利于他们投资布局。”

事实上,无论是募资还是投资,头部基金早在硬科技投资爆发之前就已经做好了布局。张颖日前接受媒体采访时就指出,如果现在才想起来要转型就太晚了,“任何一家头部的投资机构,要真正在头部站住,就一定要在爆发前看清楚趋势,并做有效布局。”早在2016年,经纬投资就开始投资智能汽车、芯片、商业航天、大医疗等,尤其是智能汽车方面,包括理想、小鹏,以及整个生态链的上下游都大量布局。

而红杉中国创始人及执行合伙人沈南鹏在2021年举办的HICOOL全球创业者峰会上也表示,近年来人工智能、高端制造等硬科技项目已经超过红杉投资组合的80%。就在日前,红杉中国正式宣布完成了对红杉中国新基建股权投资基金的募集,这只基金将聚焦数字经济、新能源和生命科学三大领域的基础建设,涵盖新能源基础设施、高标准物流、冷库、数据中心、新经济产业园、高端制造厂房、生物医药产业园等。这标志着,红杉中国继科技、消费、医疗健康三大领域之后,又开辟了一个新的投资领域。

对美元基金而言,进入硬科技投资的第一仗,便是“挖人”。据记者了解,美元基金近年来频繁在人民币基金中挖技术领域的投资人才,尤其热衷于一些聚焦细分领域的垂直基金。近期曾有媒体报道,深圳某聚焦硬科技投资机构的一名投资总监,被美元基金以200万元的年薪挖走了。“做转型,要反复追问自己,你是否真的搭建了一个有效率的团队?”张颖也表示。

除了背后“挖人”,在科技投资领域,美元基金和人民币基金也经常上演“正面交锋”。张颖接受媒体采访时也坦言,抢项目是每周都会发生的事,“我们抢的都是主导权,跟投太容易。”但他也表示,经纬创投跟垂直机构之间更多是合作而非竞争,但跟综合机构之间则是充分竞争,而且非常惨烈。

对于美元基金投资硬科技,业内普遍认为,投资经验比不上人民币基金。刘博表示:“科技领域的投资需要长时间的积累和沉淀,对于在这方面此前投得比较少的美元基金,现在转型还需要一段时间适应和磨合,积累经验。”张全也认为,大多数美元基金习惯了互联网科技项目的增长规律,但是还没研究透硬科技企业的生长规律,而且还没经历过一个完整的硬科技发展周期,仍需要积累更多的经验。“美元基金的投资思维方式和人民币基金不同,他们总是很乐观地认为一切皆有可能,但这种思维用在To B的市场上就不太合适了。”

在许多投资人看来,未来有关新基建、芯片等技术领域的投资,必然将是人民币基金的天下。赵丰表示,未来,在中国资本市场,人民币基金一定会扮演越来越重要的角色。毕竟人民币基金更理解中国的产业规律、企业特点以及资本市场规则。无论前沿技术还是高端制造都需要更长时间的积累和沉淀,如何找到适合行业的投资节奏、投资策略和价值创造,助推企业发展的同时满足资本的回报需求,这对每家机构都是挑战。

责任编辑:牛淋淋