总编评论:换轨通信发展模式势在必行

一直以来,通信业作为国民经济的基础性、先导性产业,在行业上下的共同努力下,取得了巨大的发展,建成全球最大规模的信息通信基础网,为全球最大规模的用户提供优质的信息通信服务。目前,光缆长度突破5500万公里,移动基站数逼近1000万,互联网宽带接入端口接近10亿,移动通信服务用户超过16亿,固定宽带用户超过5亿。在缩小城乡数字鸿沟、提供基本普遍服务方面,中国更为全球树立标杆,行政村通光纤比例超过99.9%。通信业在构建全球最大规模先进信息通信设施的同时,培育、促进了规模庞大、布局完善的通信产业生态,催生了一批领先或同步全球的通信设备主导企业和细分领域隐形冠军。在信息通信若干领域,形成了全球意义的技术、标准话语权。

通信业充分发挥信息基础设施的先导性和信息技术应用的赋能性作用,助推经济社会信息化水平大幅提升,催生了创新活跃的互联网产业和互联网+规模发展,推动了朝气蓬勃的数字经济大潮加速到来。在信息通信技术与服务的作用下,人们的工作生活方式全新改变,经济社会运行模式全面创新,智慧家庭、智慧城市、智慧工厂的变革正深入肌理。在疫情防控的重大实践中,信息通信也发挥了无可替代的巨大作用。毫无疑问,通信产业发展的巨大成就显而易见,通信产业赋能经济社会发展的重大贡献有目共睹。

但与此同时,置身通信业之中的电信企业自身生存状态如何,在新阶段还能如何更好发展和赋能,也是值得行进中的通信人自身思考的。是伴随技术进步实现新的价值跃升,还是在低层次、同质化的竞争中走向内卷?是在数字经济大潮中奋起搏击,还是在数字世界构建中被管道化边缘?在数字经济大潮中,运营商如何更好发挥通信央企应有的角色?

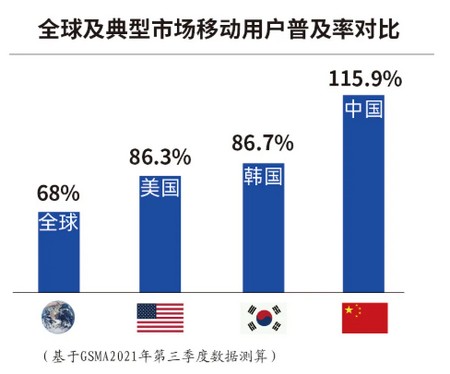

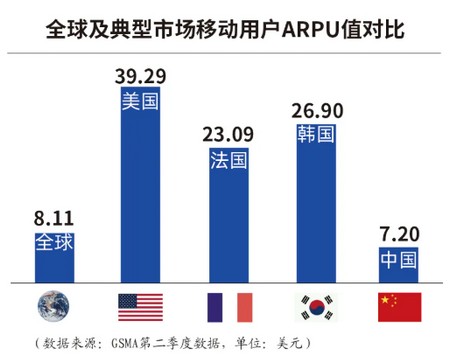

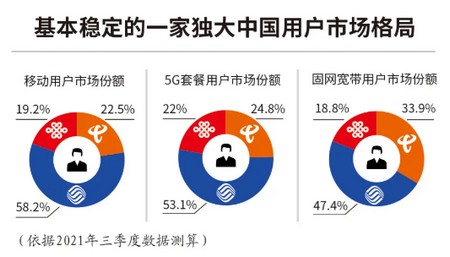

用户发展一直是通信运营商竞争主战场,也是考核基层一线的关键KPI。根据最新的数据,目前三大运营商移动用户总数16.36亿,用户普及率达到115.9%;宽带用户5.26亿,家庭宽带普及率超过122.3%。移动用户普及率远高于全球平均水平(68%),也远高于美国、韩国市场86%的普及率。毫无疑问,中国通信用户发展已经触达天花板,完全进入存量市场。在用户ARPU方面,根据GSMA的最新数据,2021年前两季度,中国移动用户的ARPU低于全球平均水平11.5%,只相当于美国18%、韩国26.7%。与此同时,三大运营商市场格局基本固化:中国移动一家独大,移动市场稳定在60%市场份额区间;宽带市场份额占据近半壁江山并一路走高。天花板之下、固定格局之中,用户数量的竞争,已经成为三大运营商之间的“换手”游戏。特别是携号转网实施以来,用户的无障碍流动,让用户指标失去行业价值考核意义。

政企行业市场是近年来运营商转型的战略性方向,应该成为云网融合业务生成和价值兑现的关键点,但事实上这个领域的竞争白热化也是心照不宣。特别是在地市级市场,运营商低价圈地、零元竞标时有发生,本应成为价值创造的金牛市场也陷入严重内卷化。即使是刚刚起步、还在探索的5G行业应用市场,无序竞争甚至恶性竞争在一些地方、一些领域已经浮出水面。一些地方运营商为获得政企市场项目,互相压价、不计成本报价、恶性竞价。内战内行抢份额、外战外行服务差、拿不下来拉下水,有的地方搞份额考核一票否决,有的地方亏本赚吆喝却美名曰“战略插旗”。5G扬帆正在远航,如此战略的技术迭代和如此内卷的传统“打法”,实在令人担忧。

在ToC、ToB两个基础市场的同质化竞争的同时,在战略性创新业务的布局却创新乏力、鲜有破局。在IDC和云计算市场,电信运营商具有云网融合的天然优势,本应成为此种新型基础设施的主导者,但事实上这一市场已被阿里、腾讯、华为甩进第二梯队;在大数据、人工智能此种赋能技术市场,运营商毫无疑问不是主导而更多依赖供应商赋能;在网络安全和信创领域等关系总体国家安全观落地的战略性市场,运营企业发挥的作用,还与国家基础设施地位有差距;在工业互联网赋能制造的“国之重器”主战场,运营商还在管道的边缘与模式创新的突围中徘徊。在互联网应用及服务市场,运营企业的角色也只是仅仅参与,虽然布局很多,但价值创造有限。

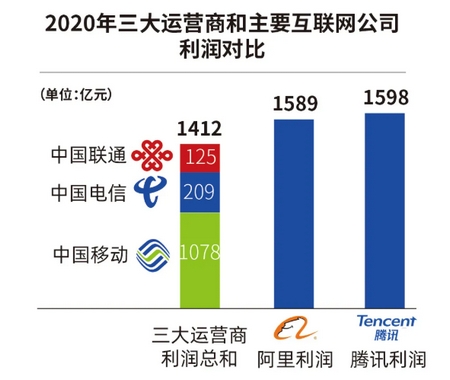

内卷,已经并正在侵蚀通信业的行业价值和可持续发展能力。在利润层面,2020年中国移动、中国电信、中国联通的净利润分别是1078.43亿元、208.5亿元、124.93亿元,同期腾讯、阿里巴巴的分别是1598亿元、1589亿元,三大运营商的利润总和,不及腾讯、阿里巴巴一家。价值倒挂已经十分明显。从全球运营商同行利润来看,在全球500强的16家电信运营商中,中国三大运营商在网络规模、用户数量排在前三名,但其利润均未处在前列。即使是用户数量和网络规模均居世界第一的中国移动,利润也仅排在第三,EBITDA率排在西班牙电信、德国电信、特许电信之后。毫无疑问,中国运营商的价值创造能力走低。

运营商的内卷化带来的价值创造能力降低,也引发资本层面股价低估。目前中国移动、中国电信、中国联通市值分别是8196亿、3871亿、1252亿,而同期腾讯、阿里巴巴市值分别是38372亿、29428亿,三大运营商市值总和,也只及腾讯34.7%、阿里巴巴45%。而这还是在国家抑制资本无序扩张、市场反垄断监管条件下互联网公司股价受挫的比较。中国电信新进的A股IPO,上市一个月便跌破发行价。而中国联通股价,则长期在低位徘徊。在全球同行中,三大运营商市值也是总体偏低。运营商在资本市场的表现,完全与全球网络规模最大、用户数量第一的位置不相称。被低估的市场价值,严重影响电信企业的资本运营能力。

运营商的内卷和价值走低,也直接传导到整体通信产业生态链。反向竞标、低价集采、零元中标,这些通信设备市场“发明”或常现的采购模式,已经成为让通信人不堪的现象。在整体通信产业生态链中,运营商处于关键支配地位,是通信产业“总甲方”。运营商盈利能力的下降、建网成本的增长、资本市场的利润要求,迫使甲方集采对价格更为敏感,低价竞标成为最直接选项。而通信设备全程全网的特点要求设备商很难离场,造成很多集采“不中标不行、中标更难”。一些项目成为“鸡肋”或亏本买卖,设备商对此苦不堪言。这种影响,不仅是对单一企业的伤害,更是对整体通信产业生态链、供应链的伤害。长期如此,将极大损害通信产业链整体的技术研发和可持续发展。事实上,培育壮大国产通信生态链,应是通信运营商央企开办的天然使命。

运营商市场的内卷苦楚,一线基层员工感受更为深刻。很多一线员工反映,基层业务同质化竞争严重,用户发展数量的考核使得饱和市场中的竞争变成互挖墙角。价格竞争之下的获客成本不断攀升。基层员工反映,价格战从语音时代打到流量时代,5G市场更是“战狼行动”与“崭狼行动”针锋行动。为抢夺用户,“帮助”用户携转,有的甚至不惜铤而走险“代客投诉”,完全违背主管部门政策初衷。一些员工抱怨过时的不合理的KPI或KPI假优化成为万恶之源。基层一线从业人员在推动技术应用进步的同时,对所面临自身社会价值、生存状态的落差感受深刻。更为关键的是,同质化、低层次的竞争之下,消费者的用户体验并无根本提升,社会对运营商的评价亦无根本改善。

人们不禁要问,如此内卷,是不是通信发展的初心使命?以往的发展之路是否还能适应新技术变革,5G+ABCDE(人工智能、区块链、云计算、大数据、边缘计算)技术迭代需要匹配怎样的商业创新?数字化发展的浪潮和数字经济的澎湃喷涌,需要运营商如何调整能力建设、组织架构、商业模式、竞争行为?

“一鲸落,万物生”。当固有的旧模式没落,新的生态必然被孕育。5G及5G+ABCDE的融合蝶变,带来的不仅是从2G到3G、4G的简单换代,更是技术的革命与业务的破墙,过往用户圈地与流量经营的商业模式,已经完全不能适应5G大连接、高速率、低时延以及与ABCDE融合所孕育的巨大商业能力。同时也对运营商能力架构、考核导向、基层定位提出变革要求。

而经济社会广泛的数字化转型和数字孪生世界的构建,更对信息通信的需求从简单的连接,扩展至连接、计算、安全、赋能等更广阔范围。即使是通信管道的内涵,亦从通信到计算、从连通到智通,发生了本质变化;而管道+,更从增值业务,蝶变成基础业务。构建一个以网络为根基、以算力为中心、以各项技术融合应用为能力的数字化赋能引擎,是技术、市场发展对运营商蝶变的迫切需求。无疑,这不是一个只能打价格战的管道公司所能扮演的。

数字化世界的构建,不是一时一事,将是一个可见的长期的、本质的演变,这将是未来ICT产业所要面对的改变世界的巨大机会。变化的技术、变化的市场、变化的需求,必然驱动改革的发生和新旧的更迭,通信产业正面临一次必须的破局之选:走出内卷的旧有轨道,跳开价格竞争的“小市场”,抛弃传统模式的惯性沉疴,以崭新姿态,走进数字世界的主航道。

通信业本身是一个技术行业,因技术而生,因技术进步而发展。开创科学史学科的萨顿讲过,科技总是革命的、非正统的,这是它的本性。这就要求技术运营者本身应该不是传统僵化的、而是常变常新的。

纵观通信业三十年来的发展,在得益于技术进步的同时,更得益于因技术进步而推动的自身永不停息的创新与变革。从电话局,到电信公司;从业务分拆,到全业务运营;从电话网,到三网融合;从做好管道,到综合信息服务提供商;从一去两化新三者,到戮力第三条增长曲线等等,自我步伐的调整一直是通信业持续发展的生命线。自然,在5G的战略窗口和数字化浪潮之际,运营商更无理由在固有发展模式上僵化、传统。更大的破局,必然应成为行业集体选择。

构建数字化世界,这是已知的ICT产业发展的最大动力、最大愿景。在数字化世界发展进程中,必然催生数字经济的广阔舞台。正如习近平总书记深刻指出,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。在新近举行的中共中央政治局第三十四次集体学习时,习近平总书记特别强调,要加快新型基础设施建设,加强战略布局,加快建设高速泛在、天地一体、云网融合、智能敏捷、绿色低碳、安全可控的智能化综合性数字信息基础设施,打通经济社会发展的信息“大动脉”。无疑,积极投身数字经济主战场,以新发展模式实现新作为,是电信央企在数字经济时代的历史使命、重大责任、发展必须。

作为数字经济底座的构建者、国家网络安全的维护者、国有通信事业的运营者,运营商需要深刻认识自身定位,厘清初心、使命,不能受困于、固化于旧有的僵化的KPI,换轨发展模式,扎实树立通信业新发展观,从传统业务竞争调整到数字化创新发展,从简单价格竞争换轨到通信价值创造,从存量市场争夺扬帆到广阔数字经济蓝海,从“你死我活”“单打独斗”的内卷变步为数字经济集体舞、团体赛,要从打价格战的电信运营公司转变为国家信息网络基石和数字世界的构建者、数字经济的赋能者,在数字化主航道竞争、合作、互促,实现通信业新阶段的高质量发展。

百年未有之大变局,需要运营商有真变化。中国特色的发展机会,要求运营商有新作为。中国运营商不仅要对标全球同行,更要敢于在国家制度优势、新型举国体制优势、超大规模市场优势条件下,树立有中国特色的全球运营商发展新范式。

在数字经济主战场换轨发展模式,是留给运营商实现再次超越的战略时间窗口。携手舞好数字世界价值创造的团体赛,相信带来的不仅是电信企业自身的发展蝶变,更将繁荣的是中国蓬勃的数字经济浪潮,更将助力催生泛在、智能、安全、可信的数字中国新世界。

责任编辑:牛淋淋